今日は、財務・会計のR6 第1問について解説します。

以下の資料に基づき、当社が収益認識の基準として検収基準を用いている場合、当期の貸倒引当金繰入額として、最も適切なものを下記の解答群から選べ。

【資料】

⑴ 前期に出荷し、当期に顧客が検収を行った商品はなかった。

⑵ 当期に出荷し、当期の決算日後に顧客が検収を行った額は 20,000 円である。

⑶ 仮に出荷基準を用いた場合、当期末の売掛金残高は 150,000 円となる。

⑷ 検収の結果、返品された商品はないものとする。

⑸ 当期の決算整理前残高試算表における貸倒引当金勘定の残高は 1,000 円である。

⑹ 貸倒引当金の繰入率は 2 % とする。

〔解答群〕

ア 1,600 円

イ 2,000 円

ウ 2,600 円

エ 3,000 円

解説

収益認識基準に関する問題です。

まとめシートでは、以下の通り解説しています。

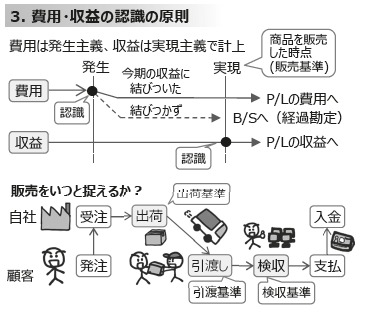

収益認識の基準とは、収益をどのタイミングで計上するかを定めた会計基準のことです。

収益に対しては、実際に収益が実現した時点で認識する実現主義の考え⽅が適⽤されます。

実現とは、⼀般的には商品を販売した時点のことで、代表的な適⽤例に販売基準があります。

販売基準には、商品の出荷の時点を販売とみなす「出荷基準」、商品を顧客に引き渡した時点を販売とみなす「引渡基準」、商品が顧客に検収された時点を販売とみなす「検収基準」などがあります。

本設問では、検収基準を採用しているので、商品が顧客に検収された時点で収益を計上することになります。

前期に出荷し、当期に顧客が検収を行った商品はないので、前期出荷分の収益を考慮する必要はありません。

当期に出荷し、当期の決算日後に顧客が検収を行った額は 20,000 円です。

「仮に出荷基準を用いた場合、当期末の売掛金残高は 150,000 円となる」と記載されているため、差額の130,000円分が当期に顧客が検収を行ったことがわかります。

返品された商品はないため、今期の収益は130,000円で確定となります。

次に、当期の貸倒引当金繰入額を計算します。

「貸倒引当金の繰入率は 2 % とする」との記述があるので、今期の収益 130,000円 × 2% = 2,600円を貸倒引当金としなければならないことがわかります。

当期の決算整理前残高試算表における貸倒引当金勘定の残高は 1,000 円であるので、差額の1,600円を当期の貸倒引当金繰入額として繰り入れる必要があります。

以上から、正解は選択肢アとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2024年度版 一発合格まとめシート 前編・後編

好評発売中!

関連教材で学習効率アップ!