今日は、財務・会計 H27 第5問について解説します。

次の仕訳の取引として最も適切なものを下記の解答群から選べ。

(借)仕 入 500,000 (貸)支払手形 500,000

[解答群]

ア 現金 500,000 円を約束手形を振り出して借り入れ、この現金で商品 500,000円を仕入れた。

イ 商品 500,000 円を仕入れ、為替手形を振り出し、得意先の引き受けを得て仕入先に渡した。

ウ 商品 500,000 円を仕入れ、代金として自己宛為替手形を振り出した。

エ 商品 500,000 円を仕入れ、代金は掛けとした。

解説

手形取引に関する問題です。

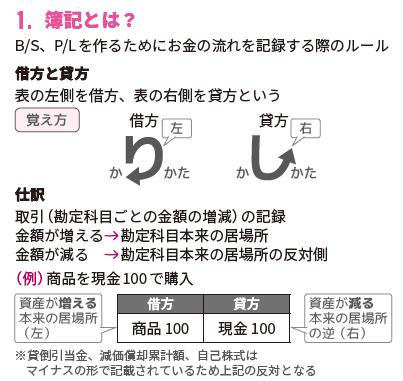

まとめシートでは、簿記の仕訳について以下の通り解説しています。

それでは、問題の仕訳を見ていきます。

まず、借方の仕入 500,000は、商品を500,000円で仕入れた際の仕訳となります。

続いて、貸方の支払手形500,000は、手形で支払をした際の仕訳となります。

こちらを踏まえてそれぞれの選択肢を確認してみましょう。

選択肢ア:誤りです。この場合の仕訳は以下の通りとなります。

(借)現金 500,000 (貸)手形借入金 500,000

仕入 500,000 (貸)現金 500,000

ポイントは、約束手形を振り出して現金を借り入れる場合の勘定科目が「手形借入金」となる点です。

よって、この選択肢は×です。

選択肢イ:誤りです。この場合の仕訳は以下の通りとなります。

(借)現金 500,000 (貸)売掛金 500,000

なお、手形は商品の取引代金を決済する手段の1つですが、支払手形と為替手形についての違いを理解しておきましょう。

支払手形

「振出人」と「受取人」の2者間のみで行う場合

為替手形

「振出人」「受取人」に加え「支払人」の3者間で行う場合

選択肢は為替手形なので、その場合以下のような流れになります。

よって、この選択肢は×です。

選択肢ウ:その通りです。

振出人と支払人が同一人物である為替手形のことを指します。

この場合の仕訳は、選択肢の通り

(借)仕 入 500,000 (貸)支払手形 500,000

となります。

よって、この選択肢は〇です。

選択肢エ:誤りです。この場合の仕訳は以下の通りとなります。

(借)仕 入 500,000 (貸)買掛金 500,000

掛けによる仕入れの為、買掛金勘定を使用します。

よって、この選択肢は×です。

以上から、正解は選択肢ウとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

関連教材で学習効率アップ!