今日は、企業経営理論のR6 第6問について解説します。

企業が垂直統合を行う動機や理由はさまざまである。このうち、O. ウィリアムソンの取引コスト(transaction cost)理論の観点からの説明として、最も適切なものはどれか。

ア 相手企業との取引関係構築の際に、関係特殊的な資産への多額の投資を必要とするため。

イ 自社に蓄積された余剰資金を活用し、資本効率を高める必要があるため。

ウ 自社の企業規模を拡大し、規模の経済性を高めるため。

エ 市場の新規性が高く取引相手の企業が存在しないが、自社資源を柔軟に再配分して直接進出することができるため。

オ 複数の事業を傘下に収めることで、範囲の経済性を高めるため。

解説

取引コストアプローチに関する問題です。

取引コストアプローチというのは、内製にするか外注にするかの判断は、より取引コストがかからない方にするという考え方です。

取引コストアプローチの方針としては、外注する場合の取引コストが大きければ内部化、つまり社内で製造やサービス提供を行い、取引コストが小さければ外部化、つまり、製造やサービス提供を外部に委託するなどして、外注するという形になります。

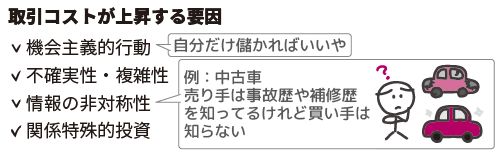

そして、まとめシートでも解説しましたが、取引コストが上昇する要因としては以下のようなものが挙げられます。

この観点で選択肢ア~オを見ると、選択肢アは、上記で挙げた取引コスト上昇の要因のうち、関係特殊的投資にまさに当てはまるため、〇と判断できます。

ちなみに、関係特殊的投資というのは、発注元が発注先の設備費の一部を負担して設備を建設させ、発注先で必要な製品を製造させるという形の投資です。

他の選択肢イ~オも企業が垂直統合を行う理由としては、ぱっと見それっぽく見えますが、今回は「取引コスト(transaction cost)理論の観点からの説明として」とあるため、取引コストアプローチの観点から説明してある選択肢アが正解となります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

関連教材で学習効率アップ!