今日は、企業経営理論 H28 第16問について解説します。

A 社は技術者によって設立された中堅企業で、ハイテクエレクトロニクス製品を生産している。これまでマトリックス組織を採用して、既存製品のバージョンアップを通じて新製品を次々に市場に投入し成長してきた。この間、トップマネジメン

トは経営戦略を策定する際に、技術者であるプロダクトマネジャーから5年先までの投資計画と利益計画を毎年提出させ、彼らと対話することを通じてどの製品分野に予算を配分するかの全社的な投資決定をしてきた。一方、機能マネジャーには、複数の製品を生産するのに同じ工程技術が使えることなどから、原価計算を行い、その後に算定される利益率に応じて生産的経営資源を配分する権限を与えてきた。

既存製品のバージョンアップによる新製品開発も成熟段階に達したため、既存のマトリックス組織のもとで、これまでの製品とは不連続な技術による新製品の事業化に乗り出した。この製品の利益率は既存の製品群に比べて高かったので、機能マネジャーは積極的に生産的経営資源を新規事業分野に配分し始めたが、この企業全体の利益率は低下してきている。

A 社の全社的な利益率の低下の背後にあると考えられる問題に関する記述として、最も不適切なものはどれか。

ア 既存製品のバージョンアップが新製品に結びつく段階では有効に機能したマトリックス組織が、既存製品とは不連続な技術に基づく新規事業を遂行するには障害となった。

イ 既存製品のプロダクトマネジャーは5年計画を毎年提出していたため、トップマネジメントが近視眼的な学習に陥ってしまい、利益率の低い既存事業に投資を続けてしまった。

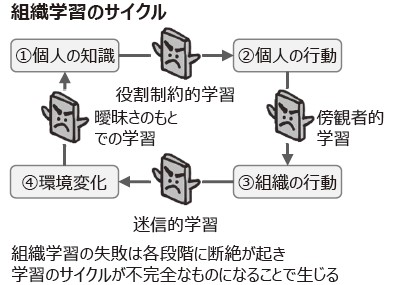

ウ 機能マネジャーが、新製品の方が利益率が高いことを知りつつ、その全社的な投資戦略に対する意味をトップマネジメントに伝えなかったため、トップマネジメントが迷信的学習に陥ってしまった。

エ 機能マネジャーに生産的経営資源の配分権限を与えていたが、投資決定権限を与えていなかったために、機能マネジャーが傍観者的学習に陥ってしまい、企業全体として最適な資源配分ができなくなっていた。

解説

組織の資源配分に関する問題です。

まとめシートで以下の通り解説しています。

それでは選択肢をみていきましょう。

今回は不適切な選択肢を選ぶ問題です。

選択肢ア:その通りです。マトリクス組織では、人的資源や情報の共有をすることで組織のメリットを活かすことが出来ます。既存製品は

複数の製品を生産するのに同じ工程技術が使えることなどから、組織のメリットを活かすことが出来ていましたが、これまでの製品とは不連続な技術による新製品の事業化においてはこのマトリクス組織のメリットが活かしづらくなったと考えられます。

よって、この選択肢は〇です。

選択肢イ:その通りです。近視眼的学習とは、目の前のことに捉われてしまい先が見えにくくなる状態のことです。トップマネジメントは、プロダクトマネジャーから5年先までの投資計画と利益計画を提出されていたため、既存製品の利益が低いにも拘らず近視眼的学習から継続という判断を続けたと考えられます。

よって、この選択肢は〇です。

選択肢ウ:その通りです。迷信的学習とは、組織の行動とそれが環境に与える効果の因果関係がわかりにくい状態のことです。機能マネージャーが既存製品の利益と新製品の利益を考慮した全社的な利益についてトップマネジメントに説明をできていなかったために、トップマネジメントが会社全体の判断を誤ってしまったと考えられます。

よって、この選択肢は〇です。

選択肢エ:誤りです。機能マネージャーはプロジェクトや部門の統括を行う役割であり、会社全体の投資決定権を担うのはトップマネジメントの役割です。

よって、この選択肢は×です。

今回は不適切な選択肢を選ぶ問題ですので、以上から、正解は選択肢エとなります。

尚、本問は問題のレベルが高く、選択肢ア~ウはやや分かりづらいため、選択肢エが誤りということを選ぶ、一発決め打ちの方法で正解に辿り着きたいです。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2024年度版 一発合格まとめシート

ご予約受付!

関連教材で学習効率アップ!