今日は、令和5年度 第45問について解説します。

相続税及び贈与税に関する次の記述のうち、最も不適切なものはどれか。

① 贈与に関し相続時精算課税制度を選択すると、この制度により令和5年に贈与を受けた場合、その贈与を受けた財産は相続財産に加算されることになるが、その加算される金額は贈与時の評価額と相続時の評価額のいずれか低い金額とされる。

② 被相続人の子がその相続に関して相続放棄の手続をとった場合、その放棄した者の子が代襲して相続人になることはできない。

③ 相続税の計算上、法定相続人が妻と子供3人の合計4人である場合、遺産に係る基礎控除額は3000万円+600万円×4人=5400万円となる。

④ 小規模宅地等の特例により、相続財産である貸付事業用宅地等については、200㎡までの部分について評価額を50%減額することができる。

解説

相続税・贈与税に関する問題です。

それではさっそく選択肢を確認しましょう。

選択肢 ①

贈与に関し相続時精算課税制度を選択すると、この制度により令和5年に贈与を受けた場合、その贈与を受けた財産は相続財産に加算されることになるが、その加算される金額は贈与時の評価額と相続時の評価額のいずれか低い金額とされる。

×不適切です

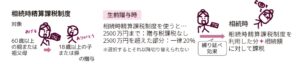

相続時精算課税制度とは、60歳以上の親や祖父母が18歳以上の子や孫に贈与を行う際に使える制度です。財産を早期に子や孫に渡しておきたい場合に有効な制度と言えますね。

この制度では、贈与された財産の合計が2,500万円までなら贈与税がかからず、超えた部分には一律20%の贈与税がかかります。

この制度のポイントは、贈与された財産の価値を「贈与されたときの金額」で固定して、相続のときにその額で相続財産に加算することです。

そのため、相続のときにもう一度評価額を計算し直すわけではありません。また、一度この制度を選ぶと、途中で普通の贈与税(暦年課税)に切り替えることはできません。

つまり、贈与に関し相続時精算課税制度を選択すると、この制度により令和5年に贈与を受けた場合、その贈与を受けた財産は相続財産に加算されることになりますが、その加算される金額は贈与時の評価額となります。よってこの選択肢は不適切です。

選択肢 ②

被相続人の子がその相続に関して相続放棄の手続をとった場合、その放棄した者の子が代襲して相続人になることはできない。

〇適切です。

相続放棄をした場合には、代襲相続は適用されません。

代襲相続は、相続人が死亡した場合や、相続権を失う欠格や廃除があった場合にのみ適用される制度です。

相続放棄は、自ら相続を放棄する手続きなので、欠格や廃除とは異なり、代襲相続は発生しません。

選択肢の説明通りですので、この選択肢は適切です。

選択肢 ③

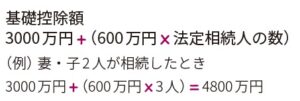

相続税の計算上、法定相続人が妻と子供3人の合計4人である場合、遺産に係る基礎控除額は 3,000 万円+600 万円×4人=5,400 万円となる。

〇適切です。

相続税の基礎控除額は「3,000万円+600万円×法定相続人数」で計算されます。

選択肢では、妻と子供3人の合計4人が法定相続人なので、

3,000万円+(600万円×4人)=5,400万円

という計算になります。

選択肢の説明通りですので、この選択肢は適切です。

選択肢 ④

小規模宅地等の特例により、相続財産である貸付事業用宅地等については、200㎡までの部分について評価額を 50%減額することができる。

〇適切です。

相続税の計算にあたって、宅地の評価額がそのまま適用されてしまうと、多額の相続税が課せられることになり、相続によって宅地を手放さなければならないという事態になりかねません。そこで、一定の要件を満たす場合には、宅地等の評価額を減額できる制度として、小規模宅地等の特例が設けられています。

小規模宅地等の特例について、まとめシートでは以下の通り解説しています。

貸付事業用宅地等は、200㎡までを適用対象面積として、評価額が50%減額されます。ただし、相続人が貸付を続けることが条件です。

選択肢の説明通りですので、この選択肢は適切です。

以上から、正解は選択肢①となります。

ぜひ関連解説もあわせてご確認いただければと思います。

★関連解説★

「一目でわかる、覚えてしまう。」

一発合格まとめシートは、ここから立ち読みできますので、ぜひ試してみてくださいね。

2024年度版 一発合格まとめシート

好評発売中!