今日は、令和6年度 第44問について解説します。

相続税及び贈与税に関する次の記述のうち、誤っているものはどれか。

① 父母や祖父母などの直系尊属から贈与を受けて子が一定の耐震性、省エネルギー性などを備えた良質な賃貸住宅を建てた場合、1,000万円まで贈与税が非課税となる。

② 初めて賃貸住宅経営を開始した人が3年以内に死亡した場合は、その賃貸住宅の敷地を貸付事業用宅地等として小規模宅地等の特例を適用することはできない。

③ 法定相続人が2(うち1人は相続放棄をした。)の場合の相続税の遺産に係る基礎控除額は、4,200万円(=3,000万円+600万円×2人)である。

④ 令和6年2月1日に祖父から贈与により取得した財産について暦年課税を適用し、同年3月1日に父から贈与により取得した財産については相続時精算課税を選択した場合、贈与税の基礎控除は合計220万円まで認められる。

解説

相続税・贈与税に関する問題です。

それではさっそく選択肢を確認しましょう。

選択肢 ①

父母や祖父母などの直系尊属から贈与を受けて子が一定の耐震性、省エネルギー性などを備えた良質な賃貸住宅を建てた場合、1,000万円まで贈与税が非課税となる。

×不適切です

令和6年1月1日から令和8年12月31日までの間に、父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築等の対価に充てるための金銭を取得した場合、省エネ等住宅の場合には1,000万円まで、それ以外の住宅の場合には500万円までの住宅取得等資金の贈与が非課税となります。

なお、この特例の対象となる家屋は、自己の居住の用途に限られているため、賃貸住宅は対象外となります。

つまり、父母や祖父母などの直系尊属から贈与を受けて子が一定の耐震性、省エネルギー性などを備えた良質な自己の居住の用に供する住宅用の家屋を建てた場合、1,000万円まで贈与税が非課税となります。よってこの選択肢は不適切です。

選択肢 ②

初めて賃貸住宅経営を開始した人が3年以内に死亡した場合は、その賃貸住宅の敷地を貸付事業用宅地等として小規模宅地等の特例を適用することはできない。

〇適切です。

被相続人の不動産貸付業を親族が引き継いで、引き続き貸付事業を営む場合、小規模宅地等の特例を適用すれば、面積200㎡までの賃貸不動産の敷地の評価額を50%減額することができます。

ただし、貸付事業を開始してから3年以内である場合にはこの特例の適用外となります。

選択肢の説明の通り、初めて賃貸住宅経営を開始した人が3年以内に死亡した場合には、小規模宅地等の特例を適用することができませんので、この選択肢は適切です。

選択肢 ③

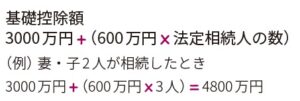

法定相続人が2人(うち1人は相続放棄をした。)の場合の相続税の遺産に係る基礎控除額は、4,200万円(=3,000万円+600万円×2人)である。

〇適切です。

相続税の基礎控除額は、

3,000万円+(600万円 × 法定相続人の数) で計算されます。

相続放棄をした場合でも、基礎控除額の計算では 放棄した人も法定相続人の数に含めて計算 されます。

つまり、法定相続人が2人で、そのうち1人が相続放棄している場合、計算は以下のようになります。

3,000万円+(600万円 × 2人)= 4,200万円

選択肢の説明通りですので、この選択肢は適切です。

選択肢 ④

令和6年2月1日に祖父から贈与により取得した財産について暦年課税を適用し、同年3月1日に父から贈与により取得した財産については相続時精算課税を選択した場合、贈与税の基礎控除は合計220万円まで認められる。

〇適切です。

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあり、受贈者(贈与を受けた人)は贈与者(贈与をした人)ごとにそれぞれの課税方法を選択することができます。

祖父からの贈与財産について暦年課税を適用した場合、基礎控除額110万円が控除されます。

また、令和6年1月1日以降の贈与財産について相続時精算課税を選択した場合、基礎控除額110万円が控除されますので、父から令和6年3月1日に受けた贈与につき相続時精算課税を選択した場合には、基礎控除額110万円が控除されます。

選択肢の説明の通り、それぞれの基礎控除額を利用した合計は220万円になりますので、この選択肢は適切です。

以上から、正解は選択肢①となります。

2024年度版 一発合格まとめシート

2025年版は準備中です