今日は、令和6年度 第2問について解説します。

「賃貸住宅の管理業務等の適正化に関する法律の解釈・運用の考え方」(国土交通省令和5年3月31日施行)において、別添1として準拠することが望ましいとされている「管理受託契約重要事項説明書」の記載に関する次の記述のうち、誤っているものはどれか。

① 賃貸住宅管理業者の名称と説明をする者の氏名は記載するが、業務管理者の氏名は記載しないこととされている。

② 賃貸住宅管理業者が受領した賃借人からの家賃等から管理報酬を相殺して委託者に送金する場合は、その旨を説明し記載することとされている。

③ 報酬に含まれていない管理業務に関する費用で賃貸住宅管理業者が通常必要とするものを記載することとされている。

④ 委託者は必要があると認められるときは、賃貸住宅管理業者に対して管理業務の実施状況に関して報告を求めることができるとされている。

解説

管理受託契約重要事項説明書に関する問題です。

「賃貸住宅の管理業務等の適正化に関する法律の解釈・運用の考え方」とは、賃貸住宅の管理業務等の適正化に関する法律(賃貸住宅管理業法)の理解を深めるために同法を詳しく解説したもので、国土交通省が公表しています。

それではさっそく選択肢を確認しましょう。

選択肢 ①

賃貸住宅管理業者の名称と説明をする者の氏名を記載するが、業務管理者の氏名は記載しないこととされている。

×不適切です

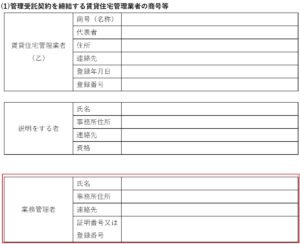

解釈運用の考え方(別添1)の重要事項説明書の書式では、管理受託契約を締結する賃貸住宅管理業者の商号等について、次のように記載する形式になっています。

・管理受託契約を締結する賃貸住宅管理業者の商号(名称)、登録年月日及び番号など

・説明をする者の氏名や連絡先など

・業務管理者の氏名、事務所住所、連絡先、証明番号または登録番号

つまり、賃貸住宅管理業者の名称と説明をする者の氏名を記載したうえで、業務管理者の氏名についても記載することとされています。よってこの選択肢は不適切です。

選択肢 ②

賃貸住宅管理業者が受領した賃借人からの家賃等から管理報酬を相殺して委託者に送金する場合は、その旨を説明し記載することとされている。

〇適切です。

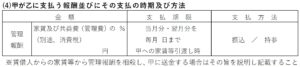

報酬並びにその支払の時期及び方法は、重要事項として説明するべき事項です。

なお、解釈運用の考え方(別添1)の重要事項説明書の書式では、次のように記載する形式になっており、また注意書きとして、「賃借人からの家賃等から管理報酬を相殺し、甲に送金する場合はその旨を説明し記載すること」が明記されています。

賃貸住宅管理業者が、受領した家賃等から管理報酬を相殺して委託者に送金するという方法をとる場合、その旨を説明し記載する必要がありますので、この選択肢は適切です。

選択肢 ③

報酬に含まれていない管理業務に関する費用で賃貸住宅管理業者が通常必要とするものを記載することとされている。

〇適切です。

報酬に含まれていない管理業務に関する費用であって、賃貸住宅管理業者が通常必要とするものについては、重要事項として説明するべき事項です。

賃貸住宅管理業者が通常必要とする報酬に含まれていない費用というのは、水道光熱費や空室管理費用などが一般的な例として挙げられます。

なお、解釈運用の考え方(別添1)の重要事項説明書の書式では、次のように記載する形式になっています。

![]()

選択肢の説明通りですので、この選択肢は適切です。

選択肢 ④

委託者は必要があると認められるときは、賃貸住宅管理業者に対して管理業務の実施状況に関して報告を求めることができるとされている。

〇適切です。

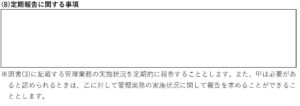

賃貸住宅管理業者は、委託者に対して1年を超えない期間ごとに、「報告の対象となる期間」、「管理業務の実施状況」、「入居者からの苦情の発生状況」について報告する必要があります。また、これら以外の事項についても、賃貸人の求めに応じて報告することが望ましいとされています。

なお、解釈運用の考え方(別添1)の重要事項説明書の書式では、次のように記載する形式になっており、また注意書きとして、「必要があると認められるときは、管理業務の実施状況に関して報告を求めることができること」が明記されています。

選択肢の説明の通りですので、この選択肢は適切です。

以上から、正解は選択肢①となります。

「賃貸住宅の管理業務等の適正化に関する法律の解釈・運用の考え方」は、こちらから見ることができます。

本問は解釈・運用の考え方を用いて出題していますが、内容としては管理受託契約の重要事項説明および管理業者の定期報告について理解していれば、解答を導くことができるものとなっています。

このような少し捻った出題傾向は令和7年度以降も続くと思われます。

基本事項をおさえていれば解ける問題が多いですので、ぜひ関連解説も確認しながら応用力も高めていただければと思います。

★関連解説★

管理受託契約重要事項説明(電話による説明)(R5年 第3問)

2024年度版 一発合格まとめシート

2025年版は準備中です