今日は、令和4年度 第49問について解説します。

不動産の税金に関する次の記述のうち、適切なものはいくつあるか。

ア 賃貸住宅と自宅とを併用する不動産を売却する場合、譲渡所得について事業用の特例と居住用の特例を組合せて採用することはできない。

イ 遊休土地にアパート等の居住用の家屋を建築した場合、その完成が令和4 年1月15日であったときは、建物に関する令和4年の固定資産税は課税されない。

ウ 不動産の貸付が事業的規模であること、正規の簿記の原則により取引を記帳していること、及び電子申告要件等一定の要件を満たす場合には、青色申告による控除額は 65万円である。

1 なし

2 1つ

3 2つ

4 3つ

解説

不動産の税金に関する問題です。

それではさっそく選択肢をみていきましょう。

選択肢 ア

賃貸住宅と自宅とを併用する不動産を売却する場合、譲渡所得について事業用の特例と居住用の特例を組合せて採用することはできない。

×不適切です。

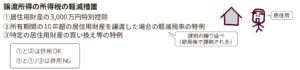

事業用の特例とは、個人が、事業用の不動産を譲渡して買い換える場合、一定要件のもと 譲渡益の一部を繰り越すことができる制度のことです。この制度を活用する際に、譲渡する不動産が自宅との併用住宅である場合には、居住部分についての特例も組み合わせて活用することができます。

つまり、賃貸住宅と自宅とを併用する不動産を売却する場合、譲渡所得について事業用の特例と居住用の特例を組合せて採用することができます。よってこの選択肢は不適切です。

なお、まとめシートでは、居住用の譲渡所得の特例について、以下の通り解説しています。

ぜひあわせて理解を深めていただければと思います。

選択肢 イ

遊休土地にアパート等の居住用の家屋を建築した場合、その完成が令和4 年1月15日であったときは、建物に関する令和4年の固定資産税は課税されない。

〇適切です。

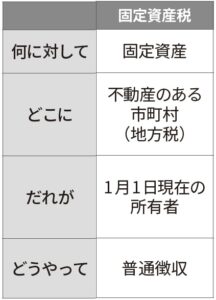

固定資産税の概要について、まとめシートでは以下の通り解説しています。

固定資産税は、不動産(固定資産)を所有していることに対してかかる税金です。納税先は固定資産の所在地の市町村で、1月1日時点で所有している人が支払う必要があります。選択肢の家屋の場合は令和4年1月1日時点で完成していない(≒まだ所有していない)ため、令和4年度の固定資産税は課税されません。

よってこの選択肢は適切です。

選択肢 ウ

不動産の貸付が事業的規模であること、正規の簿記の原則により取引を記帳していること、及び電子申告要件等一定の要件を満たす場合には、青色申告による控除額は 65万円である。

〇適切です。

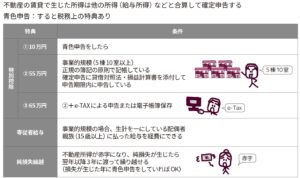

賃貸不動産経営によって生じた所得は、確定申告を行い所得税を納税しますが、青色申告によって確定申告を行うと、税制上の特典があります。各種特典について、まとめシートでは以下の通り解説しています。

不動産の貸付規模が事業的規模(5棟10室以上)である場合で、正規の簿記の原則(一般的には複式簿記)により取引を記帳し、確定申告書に貸借対照表と損益計算書を添付し、期限内に電子申告による申告をするなどの一定の要件を満たすことによって、65万円の特別控除を受けることができます。

よってこの選択肢は適切です。

以上から、適切な選択肢はイとウの2つですので、正解は選択肢③となります。

ぜひ関連解説もあわせてご確認いただければと思います。

★関連解説★

賃貸不動産経営管理士試験の対策に、ぜひ「一発合格まとめシート」もご活用ください。

ここから立ち読みできますので、試してみてくださいね。

2024年度版 一発合格まとめシート

好評発売中!