今日は、財務・会計R5(再試)第8問について解説します。

財務・会計 R5(再試) 第8問

無形固定資産の会計に関する記述として、最も適切なものはどれか。

ア 自社が開発した営業秘密の製造技術などにより、同業他社に比べて継続的に高い収益性を獲得している場合であって、これを無形固定資産に計上することはできない。

イ 自社の研究開発活動により特許権を取得した場合、過去の年度に費用処理した研究開発費を戻入れ、無形固定資産として計上しなければならない。

ウ 受注に基づいて制作したソフトウェアは無形固定資産に計上され、規則的に償却される。

エ 無形固定資産に計上されるのれんは、耐用年数を確定できない場合、規則的な償却を行わない。

解説

無形固定資産に関する問題です。

まとめシートでは、以下の通り解説しています。

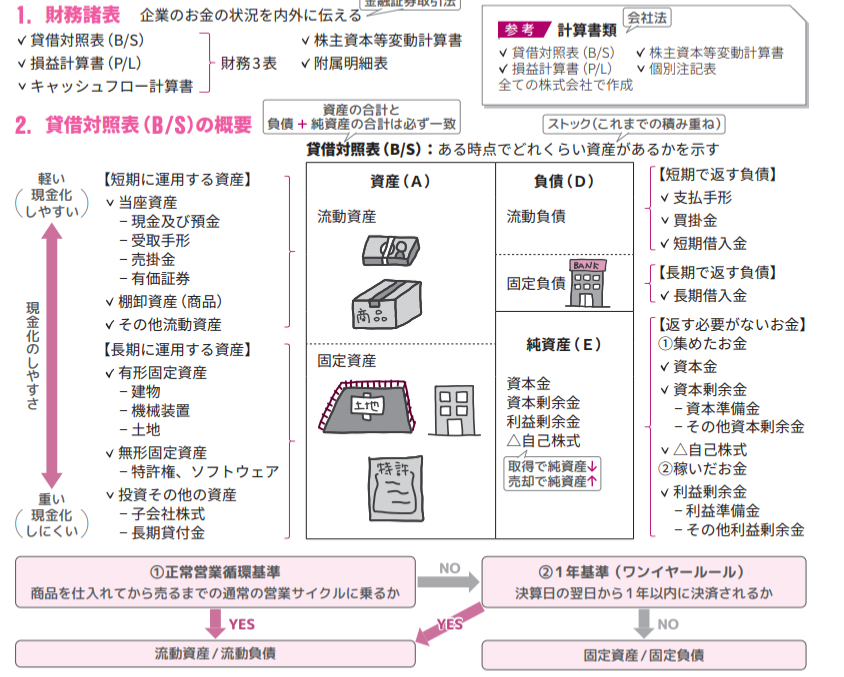

無形固定資産はその名の通り形のない固定資産のことで、具体的には特許権やソフトウェア(ただし、受注製作のソフトウェアの製作費は請負工事の会計処理に準じて処理されます)、営業権(のれん)などのことです。

それでは選択肢をみていきましょう。

選択肢ア:その通りです。これは自己創設のれんというもので、お手盛り防止の観点から無形固定資産には計上できません。

選択肢イ:誤りです。そのような規定はありません。

選択肢ウ:誤りです。受注に基づいて制作したソフトウェアは工事契約の会計処理(工事進行基準、工事完成基準)に基づいて会計処理を行います。

選択肢エ:誤りです。耐用年数を確定できない場合も含め、のれんは20年以内の定額償却になります。

以上から、正解は選択肢アとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2024年度版 一発合格まとめシート 前編・後編

好評発売中!

関連教材で学習効率アップ!