今日は、財務会計のR6第4問について解説します。

「会社法」および「会社計算規則」における資本金の額等についての規定に関する記述として、最も適切なものはどれか。

ア 株式会社の資本金の額は、株主となる者が当該株式会社に対して払込みまたは給付をした財産の額とする。ただし、払込みまたは給付をした額の2分の1を超えない額は、資本金とせずに利益準備金とすることができる。

イ 自己株式の取得は、配当可能限度額に影響しない。

ウ 資本準備金は、資本金に組み入れるために取り崩すことが認められており、その場合には、資本準備金がマイナスになることも認められている。

エ その他資本剰余金は、繰越利益剰余金のマイナスを補填するために取り崩すことが認められている。

解説

資本金に関する問題です。

まとめシートでは、以下の通り解説しています。

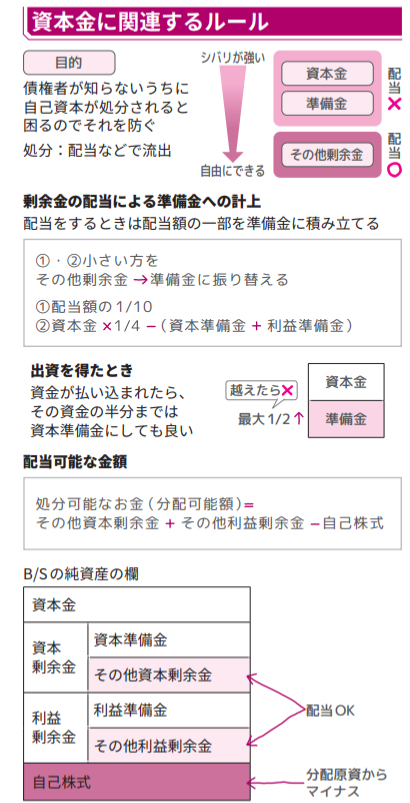

B/Sの純資産の欄には、資本金、準備金、その他剰余金などの項目があります。これらはすべて自己資本ですが、債権者保護の観点などからそれぞれその取り扱いに関するルールが設けられています。

これは、債権者が知らないうちに自己資本が処分(配当などにより自己資本を外部に流出させてしまうこと)され、資本構成が変わり、債権者が不利益を被ることを防ぐためです。

純資産の取り扱いに関しては、資本金が最も制約が強く、その次に準備金、比較的自由にできるのがその他剰余金となります。以下で純資産の取り扱いに関するルールについて3点紹介します。

1点目は出資を得たときのルールです。会社の設立や株式の発行をした際に得られた資金は資本金となります。しかし、そのうちの2分の1を超えない額については、縛りの強い資本金ではなく、それよりも少し縛りの緩い資本準備金にしても良い、と会社法で定められています。逆に言うと会社の設立や株式の発行で得られた資金のうち、半分以上は資本金としなければいけません。

2点目は配当可能な金額に関するルールです。純資産のうち、配当に充てても良い金額のことを分配可能額といいます。配当に充てても良いのは資本金のうち、その他資本剰余金とその他利益剰余金

です。分配可能額は、会社法により以下のように定められています。

分配可能額=その他資本剰余金+その他利益剰余金-自己株式

3点目は剰余金の配当による準備金への計上に関するルールです。剰余金から配当を行う場合、配当額の一部を準備金に積み立てることが会社法により定められています。このとき、積み立てなければいけない金額は下記の通りです。

下記の①・②のうち小さい方をその他剰余金から準備金に振り替える

①配当額の1/10

②資本金×1/4-(資本準備金+利益準備金)

配当をその他資本剰余金から行った場合は、上記の金額を資本準備金に、その他利益剰余金から行った場合は、利益準備金に振り替える必要があります。

それでは選択肢をみていきましょう。

選択肢ア:誤りです。利益準備金ではなく資本準備金です。

選択肢イ:誤りです。自己株式の取得は配当可能限度額に影響します(マイナスの影響を及ぼします)。

選択肢ウ:誤りです。資本準備金の取り崩しは認められていますが、資本準備金がマイナスになることまでは認められていません。経営法務の計算の論点でも出題されるので、確認しておきましょう。

選択肢エ:その通りです。

以上から、正解は選択肢エとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

関連教材で学習効率アップ!