今日は、財務会計のR6第23問について解説します。

次の文章の空欄A~Cに入る語句の組み合わせとして、最も適切なものを下記の解答群から選べ。

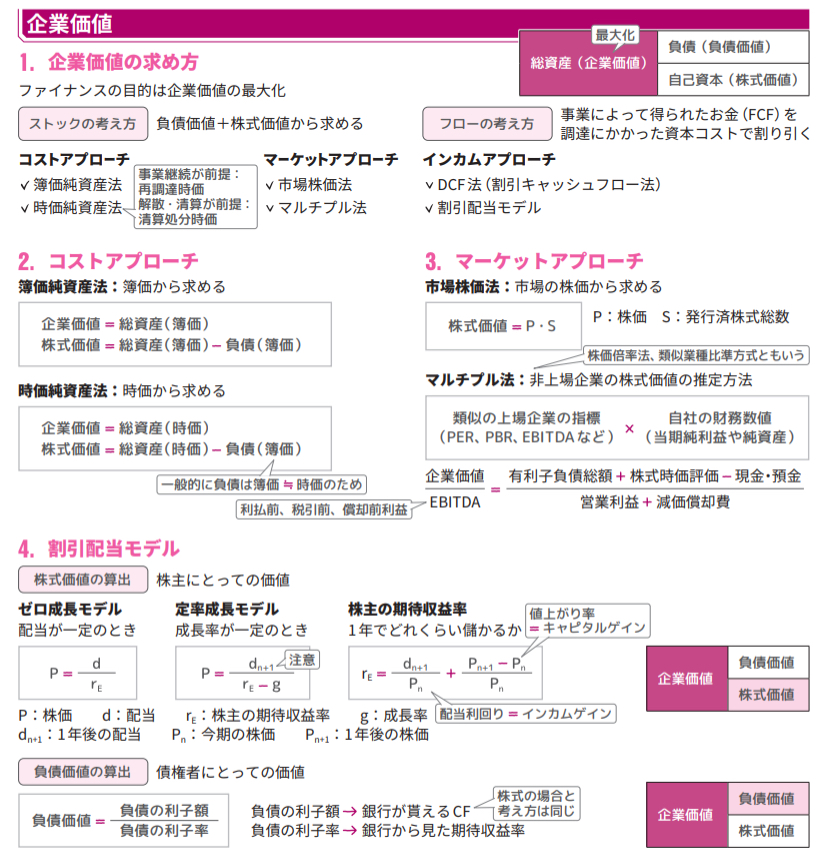

乗数法(マルチプル法)は、主力事業が類似している上場企業の乗数として、PER(株価収益率)や企業価値EBITDA倍率などを用いて企業や事業の価値を算定する手法であり、( A )に分類される。乗数法は、( B )に分類されるDCF法(割引キャッシュフロー法)による評価をチェックしたり、簡便的に評価額を求める目的で用いられる。

企業価値EBITDA倍率は、企業や事業の価値評価でよく用いられる乗数である。企業価値EBITDA倍率の分子の企業価値は、有利子負債総額と株式時価総額の合計から現金・預金を差し引いて計算されることが多い。また、分母のEBITDAは利払前・税引前・償却前の利益であり、簡便的には ( C )に減価償却費を加えて計算されるので、資本構成の影響を受けない。乗数法に分類される類似会社比較法では、対象企業と類似した複数の上場企業の企業価値EBITDA倍率を算出し、その平均倍率に対象企業のEBITDAを掛けて、対象企業の評価額を算定する。

〔解答群〕

ア A:コストアプローチ B:インカムアプローチ C:経常利益

イ A:コストアプローチ B:マーケットアプローチ C:営業利益

ウ A:マーケットアプローチ B:インカムアプローチ C:営業利益

エ A:マーケットアプローチ B:コストアプローチ C:経常利益

解説

企業価値に関する問題です。

まとめシートでは、以下の通り解説しています。

市場株価法は企業価値を市場価格から求める方法でしたが、上場されていない企業などは、市場の株価がわかりません。そのため、非上場企業は類似の上場企業の株価に関する指標(PERやPBR、EBITDAなどの倍率)に当期純利益や純資産といった自社の財務数値(当期純利益や純資産)を乗じて株式価値を求めるマルチプル法(株価倍率法、類似業種比準方式)により企業価値を推定します。

ただし、マルチプル法はどの企業を類似企業として参考にするかによって評価が変わってしまいますので、留意が必要です。

なお、企業価値 EBITDA 倍率は、企業や事業の価値評価で良く用いられる乗数です。企業価値EBITDA倍率の分子の企業価値は、有利子負債総額と株式時価総額の合計から現金・預金を差し引いたもので、分母のEBITDAは、利払前、税引前、償却前利益のことで、簡易的に営業利益に減価償却費を加えて計算されることが多いです。

それでは選択肢をみていきましょう。

A:マルチプル法はマーケットアプローチに該当します。

B:割引キャッシュフロー法はインカムアプローチに該当します。

C:EBITDAは営業利益をベースに計算します。

以上から、A:マーケットアプローチ B:インカムアプローチ C:営業利益 なので

正解は選択肢ウとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

関連教材で学習効率アップ!