今日は、財務会計のR5(再試)第5問について解説します。

財務・会計 R5(再試) 第5問

固定資産の減損に関する記述として、最も適切なものはどれか。

ア 減損処理を行った資産であっても、収益性が回復した場合には帳簿価額を増額させる。

イ 減損処理を行った資産については、減損損失を控除した帳簿価額に基づき減価償却を行う。

ウ 減損損失を認識すべきであると判定された対象資産については、帳簿価額を再調達価額まで減額し、当該減少額を減損損失とする。

エ 対象資産から得られる割引前将来キャッシュ・フローが負である場合に、減損損失を認識する。

解説

固定資産の減損に関する問題です。

まとめシートでは、以下の通り解説しています。

圧縮記帳とは、税務上の課税の繰り延べを行うための会計処理で、補助金を受け取ったときなどに、その年度の税負担を軽減するために用いられます。ただし、圧縮記帳は、あくまでも課税の繰り延べ

のための会計処理で、免税制度ではありません。

それでは選択肢をみていきましょう。

選択肢ア:誤りです。減損処理をすると帳簿価額の増額(回復)はありません。

選択肢イ:その通りです。

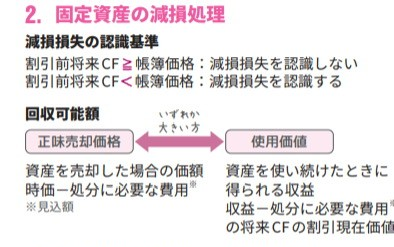

選択肢ウ:誤りです。再調達価額ではなく回収可能額です。なお、回収可能額は正味売却価額と使用価値のうちのいずれか大きいほうの額となります。

選択肢エ:誤りです。「帳簿価額>割引前将来キャッシュ・フロー」の際に減損損失を認識します。

以上から、正解は選択肢イとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

関連教材で学習効率アップ!