今日は、財務・会計のR6 第2問について解説します。

金銭債権・金銭債務や経過勘定項目に関する記述として、最も適切なものはどれか。

ア 一定の契約に従い、継続して役務の提供を受ける場合に、すでに提供された役務に対していまだその対価の支払いがなされていないものは、未払費用という。

イ 金銭債権が貸倒懸念債権に該当する場合、財務内容評価法により、貸倒見積高を算定しなければならない。

ウ 販売した自社商品の代金をいまだ受け取っていない場合に計上される勘定科目は、未収入金である。

エ 有形固定資産となる物品を購入し、その対価の支払いがなされていない場合に計上される勘定科目は、買掛金である。

解説

簿記に関する問題です。

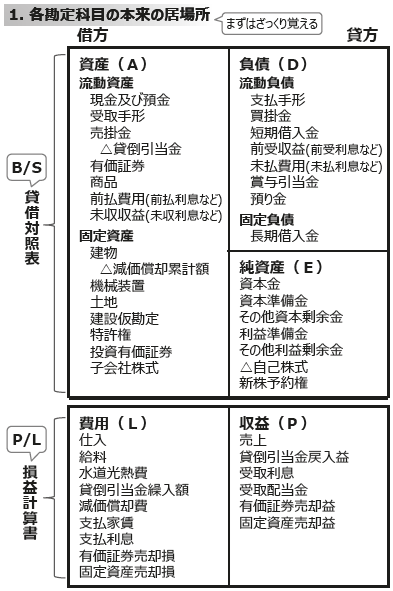

まとめシートでは、以下の通り解説しています。

それでは選択肢をみていきましょう。

選択肢ア:その通りです。

未払費用とは、継続して役務の提供を受ける場合に、すでに提供された役務に対していまだその対価の支払いがなされていないものを指します。

よって、この選択肢は〇です。

ちなみに、「既に終わっている役務に対しての支払いがなされていない場合」は、未払金にて計上します。

選択肢イ:誤りです。

金銭債権が貸倒懸念債権に該当する場合、貸倒見積高を算定する必要があります。

貸倒見積高の算定方法には、「財務内容評価法」「キャッシュフロー見積法」の2つの方法があり、必ずしも「財務内容評価法」で貸倒見積高の算定をしなければならない訳ではありません。

よって、この選択肢は×です。

選択肢ウ:誤りです。

販売した自社商品の代金をいまだ受け取っていない場合に計上される勘定科目は、売掛金となります。

売掛金と未収入金の違いは、受け取るお金が主たる営業活動の結果として生じた債権であるかどうかになります。

本選択肢では、販売した自社商品の代金となっているので、未収入金ではなく売掛金で計上します。

よって、この選択肢は×です。

選択肢エ:誤りです。

有形固定資産となる物品を購入し、その対価の支払いがなされていない場合に計上される勘定科目は、未払金となります。

選択肢アの部分で説明した通り、物品の購入という既に履行されている役務に対して、支払いがなされていない状態なので、未払金として計上することになります。

よって、この選択肢は×です。

以上から、正解は選択肢アとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2024年度版 一発合格まとめシート 前編・後編

好評発売中!

関連教材で学習効率アップ!