☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

「まとめシート」流!解法実況(事例Ⅰ~Ⅲ)平成25年度編を

9月24日(火)より発売開始します!

2次試験対策の基本が詰まった『「まとめシート」流!ゼロから始める2次対策』、H28年,H27年の過去問解説を収録した『「まとめシート」流!解法実況(事例Ⅰ~Ⅲ)平成28年度編』、『「まとめシート」流!解法実況(事例Ⅰ~Ⅲ)平成27年度編』、『「まとめシート」流!解法実況(事例Ⅰ~Ⅲ)平成26年度編』も好評発売中です。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

今日は運営管理のR1第28問について解説します。

R1 運営管理 第28問

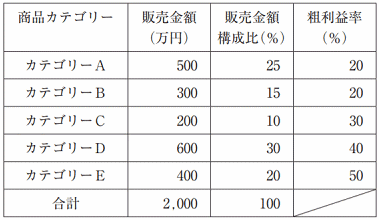

店舗Xのある月の営業実績は下表のとおりである。この表から計算される相乗積に関する記述として、最も適切なものを下記の解答群から選べ。

〔解答群〕

ア カテゴリーA~Eの合計の販売金額が2倍になると、各カテゴリーの相乗積の合計も2倍になる。

イ カテゴリーAの相乗積は50%である。

ウ カテゴリーAの販売金額も粗利益率も変わらず、他のカテゴリーの販売金額が増加すると、カテゴリーAの相乗積は減少する。

エ カテゴリーBはカテゴリーCよりも相乗積が大きい。

オ 相乗積が最も大きいカテゴリーは、カテゴリーEである。

解説

相乗積に関する問題です。

相乗積とは、各部門(または商品群)の貢献度を表す指標で、以下のように表せましたね。

相乗積(%)=部門の粗利益率×部門の売上構成比

=(部門の粗利/部門の売上高)×(部門の売上高/売上高の合計)×100

これを踏まえて、各設問を見ていきましょう。

選択肢アは、全ての商品カテゴリーの販売金額が2倍になったとしても、粗利益率は変化せず、部門の売上構成比も変化しないため、相乗積も変化せず、2倍にはなりません。よって、この選択肢は×です。

選択肢イは、カテゴリーAの相乗積を求めると、25%(0.25)×20%(0.2)=5%(0.05)より、5%です。よって、この選択肢は×です。

選択肢ウは、販売金額も粗利益率も変わらず、他のカテゴリーの販売金額が増加すると、カテゴリーAの売上構成比が減少しますので、カテゴリーAの相乗積は減少します。よってこの選択肢が〇となります。

念のため、残りの選択肢も見てみましょう。

選択肢エについて、カテゴリーBの相乗積は15%×20%=3%、カテゴリーCの相乗積は10%×30%=3%と等しいですので、この選択肢は×です。

選択肢オについて、カテゴリーEの相乗積は20%×50%=10%ですが、カテゴリーDの相乗積は30%×40%=12%で、カテゴリーEは相乗積が最大ではありません。よってこの選択肢は×です。

以上から、正解は選択肢ウとなります。

2次試験対策もまとめシートで

Amazon Kindleで好評発売中!

—–