今日は、財務 R4 第22問について解説します。

リスクがある場合の割引現在価値の計算に関する記述として、最も適切なものはどれか。

ア 確実性等価法で用いる割引率は資本コストである。

イ 確実性等価法は、将来キャッシュフローの期待値をその不確実性が大きいほど、高めに見積もる方法である。

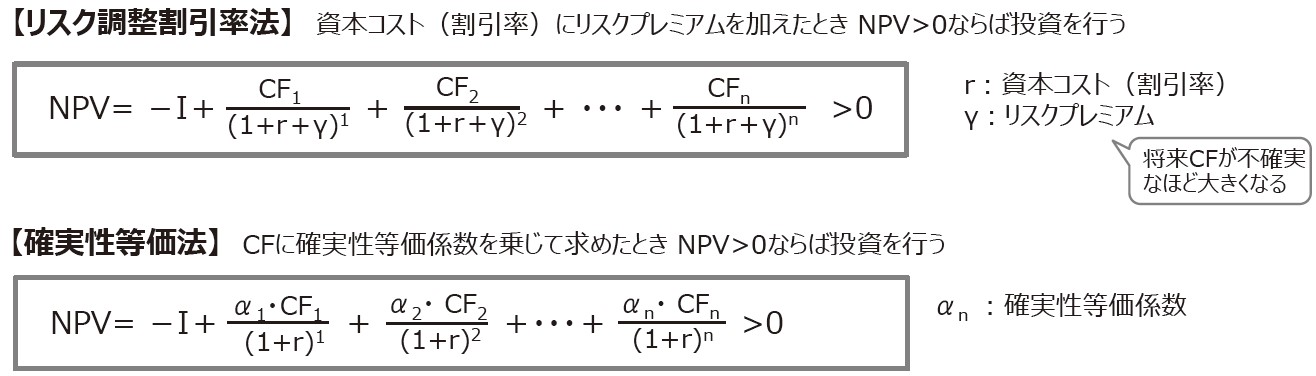

ウ リスク調整割引率法とは、割引率からリスク・プレミアムを差し引いて、現在価値を求める方法である。

エ リスク調整割引率法におけるリスク・プレミアムは、将来キャッシュフローが不確実であるほど大きくなる。

解説

割引現在価値に関する問題です。

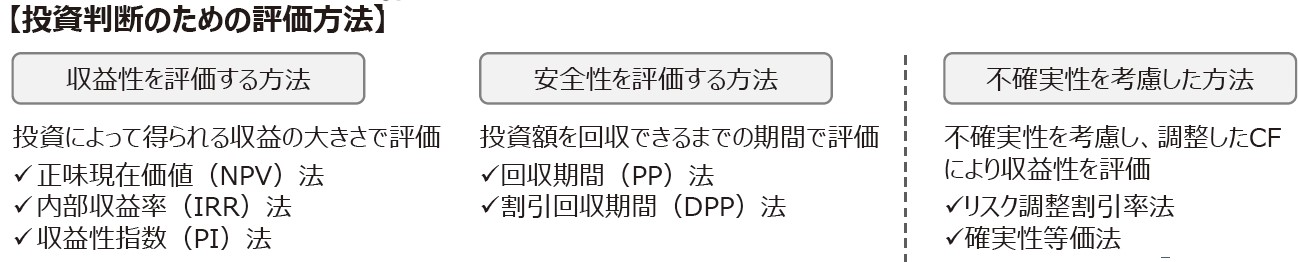

投資判断のための評価⽅法については、まとめシートで以下の通り解説しています。

それでは選択肢をみていきましょう。

選択肢ア:誤りです。確実性等価法では、割引率はリスク・フリー割引率(リスクを考慮しない割引率)を使用します。

よって、この選択肢は×です。

選択肢イ:誤りです。確実性等価法は、CF に0 より大きく1 より小さい値の確実性等価係数を乗じることで不確実性を考慮する方法です。将来キャッシュフローの期待値をその不確実性が大きいほど、低めに見積もります。

よって、この選択肢は×です。

選択肢ウ:誤りです。リスク調整割引率法は、資本コストにリスクプレミアム、つまり、リスクを引き受ける対価として上乗せされる利益を「加えた」割引率を用いて現在価値に割り引くことでリスクを考慮します

よって、この選択肢は×です。

選択肢エ:その通りです。リスク調整割引率法では、資本コストにリスクプレミアムを加えた割引率で割り引いたNPV が0 より大きければ投資を行い、そうでなければ投資を行わないという判断をします。よって、将来キャッシュフローが不確実であるほど大きくなるという記述は正しいです。

よって、この選択肢は〇です。

以上から、正解は選択肢エとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2次試験対策もまとめシートで!

2023年度版 一発合格まとめシート

前編 予約受付中!