今日は、財務会計のR6第18問について解説します。

投資プロジェクトの経済性評価に関する記述として、最も適切なものはどれか。

ア 過去に購入した施設をプロジェクトに利用する場合、当該施設への過去の支出は、投資プロジェクトの評価において考慮してはならない。

イ 既存機械を売却して新型機械を購入するプロジェクトの評価において、既存機械の見積売却額を考慮してはならない。

ウ 現在未利用の施設をプロジェクトに利用する場合、他に賃借した場合の賃貸料収入は、投資プロジェクトの評価において考慮してはならない。

エ 新製品プロジェクトにおいて、既存製品から新製品に顧客が移る、すなわち、「乗り換え」の影響を考慮してはならない。

解説

正味現在価値法に関する問題です。

まとめシートでは、以下の通り解説しています。

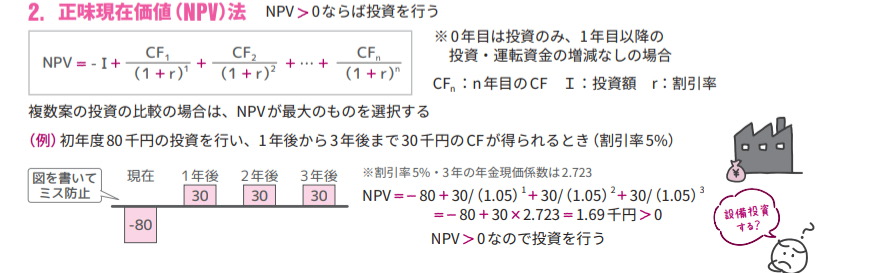

正味現在価値法はNPV(Net Present Value)法ともいい、投資の正味現在価値の計算を行い、NPVが0より大きければ投資を行うという方法です。複数の投資案がある場合は、そのうちNPVが最も大きい案に投資をするという判断を行います。

NPV法について、試験でよく問われるパターンとしては、初年度の期首に投資を行い、初年度の年度末からCFが得られるというパターンです。

例えば、初年度の期首に80千円の投資を行い、1年後から3年後まで30千円のCFが得られる場合を考えます。なお、割引率は5%で、「割引率5%・3年の年金現価係数は2.723」とします。

この例の場合、初年度の期首の投資により80千円支出しますので、CFは-80です。

また、1年後から3年後は毎年30千円のCFが得られますので、CFは各年+30です。

NPVは各年のCFを現在価値に割り引いたものですので、

NPV=-80+30/(1.05)1+30/(1.05)2+30/(1.05)3となり、割引率5%・3年の年金現価係数、つまり1/(1.05)1+1/(1.05)2+1/(1.05)3は、2.723です。

よって、NPV=-80+30×2.723=1.69千円となります。

以上からNPVが0より大きくなるため、投資を行うという判断をします。

それでは選択肢をみていきましょう。

選択肢ア:その通りです。

選択肢イ:誤りです。既存機械の見積売却額を考慮していくことになります。

選択肢ウ:誤りです。他に賃借した場合の賃貸料収入は差額原価になるので、考慮の対象になります。

選択肢エ:誤りです。乗り換えの影響を考慮していくことになります。

以上から、正解は選択肢アとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

関連教材で学習効率アップ!