今日は、財務・会計 R6第15問について解説します。

R6 財務・会計 第15問

毎期一定額の配当を支払う場合と比べた、業績連動型の配当政策に関する記述として、最も適切なものはどれか。

ア 毎期の配当性向の変動は大きくなり、1 株当たり配当額の変動も大きくなる。

イ 毎期の配当性向の変動は大きくなり、1 株当たり配当額は安定する。

ウ 毎期の配当性向は安定し、1 株当たり配当額の変動は大きくなる。

エ 毎期の配当性向は安定し、1 株当たり配当額も安定する。

解説

株価の指標に関する問題です。

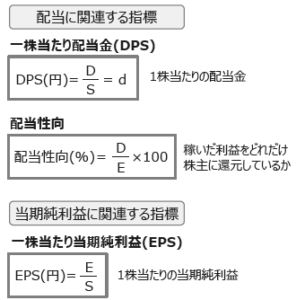

まとめシートでは、以下の通り解説しています。

業績連動型の配当政策とは、あらかじめ配当性向を定め、利益に比例して配当金を増減させる配当を行う政策を指します。

例えば、ある企業が配当性向30%で業績連動型の配当政策を採用しているとします。

前期のEPS(1株当たり当期純利益)が100円であれば、30円の配当となります。

当期の業績が好調でEPSが200円になった場合は、配当は60円に増額します。

逆に、業績が不調でEPSが50円になった場合は、配当は15円に減額します。

このように、業績連動型の配当政策は、配当性向は一定ですが、業績に応じて配当金が変動します。

また、毎期一定額の配当を支払う場合と比べて、1株当たりの配当額の変動は大きくなります。

以上から、正解は選択肢ウとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2024年度版 一発合格まとめシート 前編・後編

好評発売中!

関連教材で学習効率アップ!