今日は、財務・会計R5(再試)第6問について解説します。

引当金に関する記述として、最も適切なものはどれか。

ア 一般債権については、債権額から担保の処分見込額及び保証による回収見込額を差し引いて貸倒見積額を求め、これに基づいて貸倒引当金を算定する。

イ 将来発生が懸念される大地震に対して、震災損失引当金を設定することができる。

ウ 引当金は、確定した債務について設定される。

エ 負債性引当金は、流動負債または固定負債に分類される。

解説

引当金に関する問題です。

まとめシートでは、以下の通り解説しています。

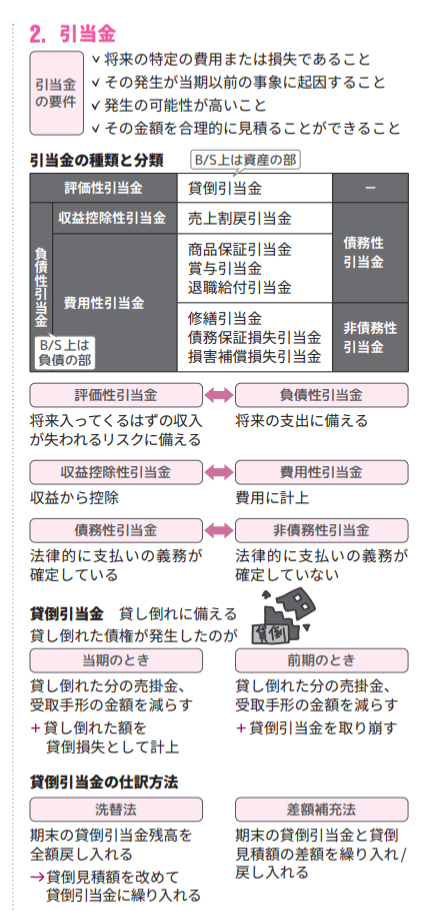

引当金とは、将来に発生する可能性のある費用や損失に備えるための勘定科目で、貸倒引当金、売上割戻引当金、商品保証引当金、賞与引当金、修繕引当金など様々なものがあります。会計上は、以下のような要件を満たすものが引当金として計上されるべきとされています。

●将来の特定の費用または損失であること

●発生が当期以前の事象に起因すること

●発生の可能性が高いこと

●その金額を合理的に見積ることができること

引当金はその性質からいくつかの種類に分類することができます。

まず、将来の損失に備えるか、将来の支出に備えるかという観点で、B/S上資産の部に記載される評価性引当金とB/S上負債の部に記載される負債性引当金に分類されます。

評価性引当金の代表例は貸倒引当金で、将来入ってくるはずの売掛金や受取手形が回収できなくなって、収入が失われてしまうというリスクに備えるものです。

負債性引当金は、貸倒引当金以外の大半の引当金が該当します。

負債性引当金は、その中で2つの観点で分類することが出来ます。計上方法の観点からは、対応する金額を収益から控除する収益控除性引当金と費用として計上される費用性引当金に分類されます。

前者の例としては、売上割戻引当金などが、後者の例としては、商品保証引当金、賞与引当金、退職給付引当金、修繕引当金、債務保証損失引当金、損害補償損失引当金などがあります。

また、法律的に支払いの義務が確定しているかどうかという観点からは、法的義務が確定している債務性引当金と法的義務が確定していない非債務性引当金に分類されます。

それでは選択肢をみていきましょう。

選択肢ア:誤りです。貸倒引当金の設定対象となる債権には、一般債権、貸倒懸念債権、破産更生債権等があります。このうち、一般債権では「期末の一般債権の残高×貸倒実績率」で算定されます。選択肢の内容は貸倒懸念債権の算定方法です。

選択肢イ:誤りです。将来的な大地震は「発生が当期以前の事象に起因すること」の要件には該当しないため、引当金を設定できません。

選択肢ウ:誤りです。「その金額を合理的に見積ることができること」が要件であって、確定した債務である必要はありません。

選択肢エ:その通りです。

以上から、正解は選択肢エとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2024年度版 一発合格まとめシート 前編・後編

好評発売中!

関連教材で学習効率アップ!