今日は、財務・会計R5(再試)第4問について解説します。

財務・会計 R5(再試)

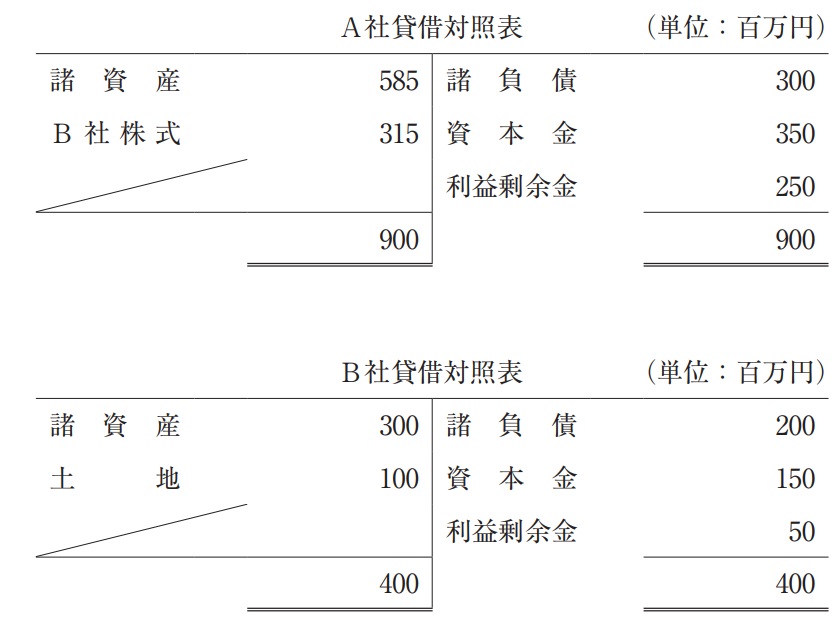

A社は、B社株式の 100 % を 315 百万円で取得し、支配を獲得した。取得時におけるA社およびB社の貸借対照表は以下のとおりである。なお、B社の土地の簿価は 100 百万円であるが、時価は 200 百万円である。B社のその他の諸資産および諸負債の簿価は、時価と一致している。

取得時におけるのれんの金額として、最も適切なものを下記の解答群から選べ。なお、税効果は考慮しないものとする。

〔解答群〕

ア のれん:15 百万円

イ のれん:55 百万円

ウ のれん:115 百万円

エ のれん:215 百万円

解説

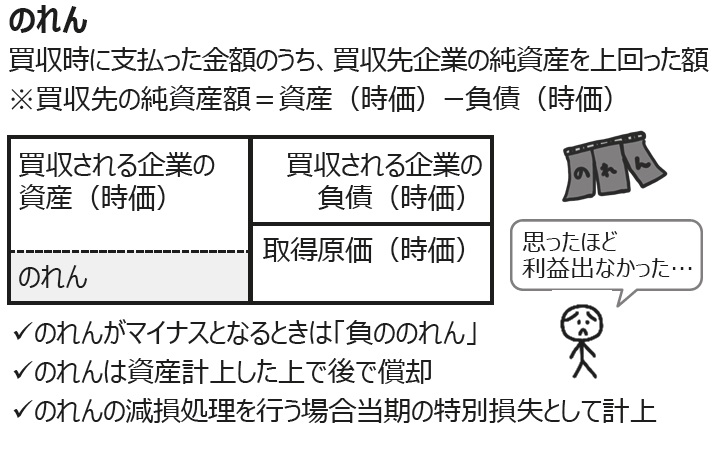

のれんに関する問題です。

まとめシートでは、以下の通り解説しています。

それでは問題をみていきましょう。

買収先のB社の資産のうち、土地は時価が200百万円とされてます。

したがって、以下のとおり計算されます。

B社の資産(時価):300百万円+200百万円=500百万円

B社の純資産:500百万円-諸負債200百万円=300百万円

のれん:315百万円-300百万円=15百万円

以上から、正解は選択肢アとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2024年度版 一発合格まとめシート 前編・後編

好評発売中!

関連教材で学習効率アップ!