今日は、財務・会計 R5(再試)第11問(2)について解説します。

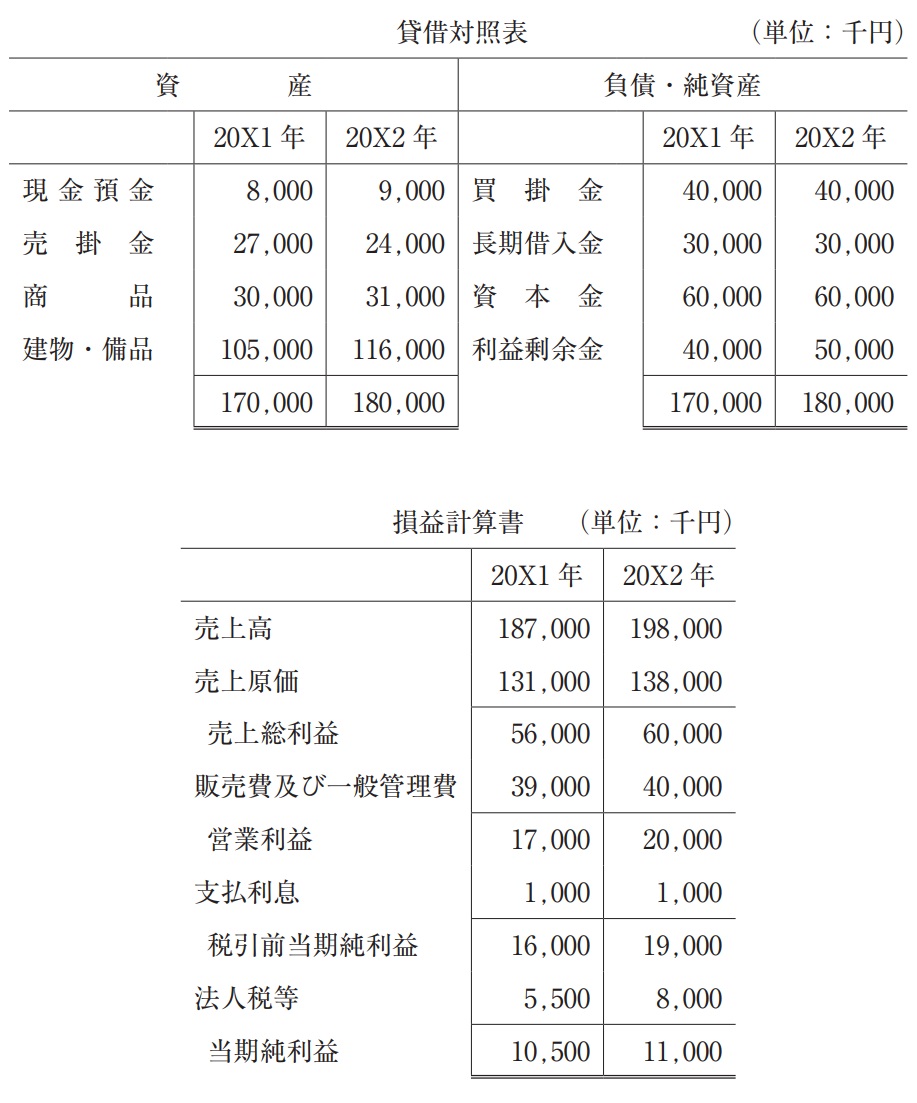

当社の貸借対照表および損益計算書は以下のとおりであった。下記の設問に答えよ。

(設問2)

20X1 年から 20X2 年の自己資本利益率の変化とその要因に関する記述として、最も適切なものはどれか。

ア 自己資本利益率は上昇したが、その要因の1つは財務レバレッジの上昇である。

イ 自己資本利益率は上昇したが、その要因の1つは総資本回転率の上昇である。

ウ 自己資本利益率は低下したが、その要因の1つは財務レバレッジの低下である。

エ 自己資本利益率は低下したが、その要因の1つは総資本回転率の低下である。

解説

経営分析に関する問題です。

まとめシートでは、以下の通り解説しています。

それでは選択肢をみていきましょう。

選択肢ア:誤りです。

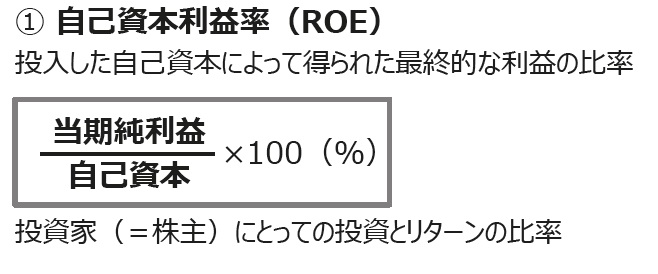

20X1 年の自己資本利益率 {10,500千円÷(60,000千円+40,000千円)}×100=10.5%

20X2年の自己資本利益率 {11,000千円÷(60,000千円+50,000千円)}×100=10%

したがって、自己資本利益率は低下しています。

よって、この選択肢は×です。

選択肢イ:誤りです。

選択肢アの解説の通り、自己資本利益率は低下しています。

よって、この選択肢は×です。

選択肢ウ:その通りです。

財務レバレッジは、以下の算式で求められます。

財務レバレッジ(倍)=総資本÷自己資本

20x1年の財務レバレッジ 170,000千円÷(60,000千円+40,000千円)=1.7倍

20X2年の財務レバレッジ 180,000千円÷(60,000千円+50,000千円)=1.64倍

財務レバレッジは低下しています。

よって、この選択肢は〇です。

選択肢エ:誤りです。

総資本回転率は、以下の算式で求められます。

総資本回転率(回)=売上高÷総資本

20X1 年の総資本回転率 187,000千円÷170,000千円=1.1回

20X2年の総資本回転率 198,000千円÷180,000千円=1.1回

総資本回転率は低下していません。

よって、この選択肢は×です。

以上から、正解は選択肢ウとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2024年度版 一発合格まとめシート 前編・後編

好評発売中!

関連教材で学習効率アップ!