今日は財務・会計のR3第10問について解説します。

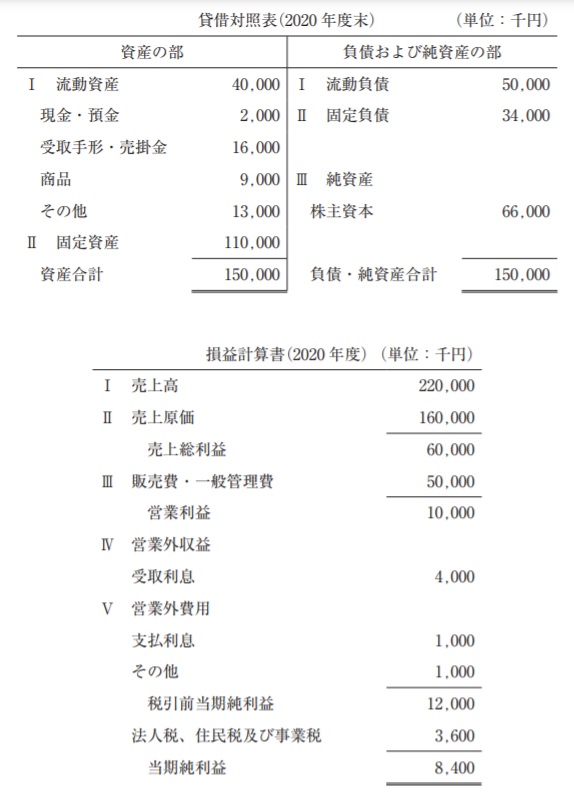

以下の貸借対照表と損益計算書について、下記の設問に答えよ。

(設問1)

固定長期適合率として、最も適切なものはどれか?

〔解答群〕

ア 60%

イ 110%

ウ 150%

エ 167%

(設問2)

インタレスト・カバレッジ・レシオとして、最も適切なものはどれか?

〔解答群〕

ア 4倍

イ 11倍

ウ 12倍

エ 14倍

解説

経営分析に関する問題です。

経営分析は、二次試験の事例Ⅳで、毎年出題される頻出論点です。

設問1は、固定長期適合率を算出して、選択肢から等しいもしくは近い数値を選択する問題です。固定長期適合率は、経営分析の長期安全性の観点から分析する財務指標です。数値が低いほど長期安全性が高くなります。今回は算出する公式を覚えていれば、解答を導き出すことができた問題です。

固定長期適合率 = 固定資産 ÷( 自己資本 + 固定負債 ) × 100

この公式に問題の数値を入れてみましょう。

110,000 ÷(66,000 + 34,000) × 100 = 110% ← 固定長期適合率

この数値に最も近い選択肢が正解となります。

以上から正解は、選択肢イとなります。

設問2は、インタレスト・カバレッジ・レシオを算出して、選択肢を選ぶ問題です。インタレスト・カバレッジ・レシオとは、安全性を図る指標の一つであり、どの程度余裕を持って借入金の利息を賄えているかを表す指標です。表記は、倍数で表記します。公式を使って解いてみましょう。

インタレスト・カバレッジ・レシオ(倍)= 事業利益 ÷ 金融費用

この公式に問題の数値を入れてみましょう。

(営業利益 + 受取利息)÷ 支払利息 =(10,000 + 4,000)÷(1,000)= 14(倍)

この数値に最も近い選択肢が正解となります。

以上から正解は、選択肢エとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2次試験もまとめシートで!