今日は、財務・会計のH29 第5問 について解説します。

企業会計原則に関する記述として、最も適切なものはどれか。

ア 会計処理の原則および手続きを毎期継続して適用し、みだりに変更してはならない。

イ 株主総会提出のため、信用目的のため、租税目的のためなど種々の目的のために異なる形式の財務諸表を作成してはならない。

ウ すべての費用および収益は、その支出および収入の時点において認識し、損益計算書に計上しなければならない。

エ 予測される将来の危険に備えて、合理的な見積額を上回る費用を計上することは、保守的な会計処理として認められる。

解説

企業会計原則に関する問題です。

企業会計原則とは、企業が会計処理を行うにあたり則るべきルールのようなもので、そのうち一般原則として7つのルールが存在しています。

それでは選択肢をみていきましょう。

選択肢ア:その通りです。選択肢の説明は、企業会計原則の5.「継続性の原則」に該当します。例えばある固定資産の減価償却を、今期は定額法、来期は定率法、というようにコロコロ変更してはならない、というものです。

よって、この選択肢は〇です。

選択肢イ:誤りです。選択肢の説明は、7.「単一性の原則」にあたるものですが、この原則の中では「株主総会提出のため、信用目的のため、租税目的のため等種々の目的のために異なる形式の財務諸表を作成する必要がある場合、それらの内容は、信頼しうる会計記録に基づいて作成されたものであって、政策の考慮のために事実の真実な表示をゆがめてはならない。」とあります。つまり、異なる形式の財務諸表を作成すること自体は認められています。

よって、この選択肢は×です。

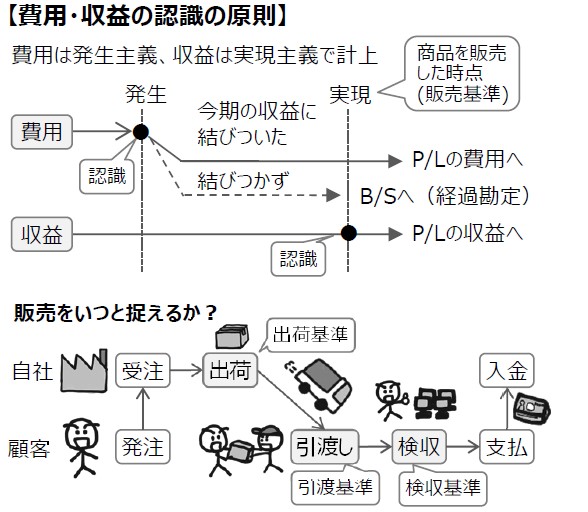

選択肢ウ:誤りです。費用と収益の認識の原則について、まとめシートでは以下の通りまとめています。原則では、費用は発生主義、収益は実現主義で計上することになっています。

よって、この選択肢は×です。

選択肢エ:誤りです。説明は、会計原則の7.「保守主義の原則」に関する説明ですが、この中では「企業の財政に不利な影響を及ぼす可能性がある場合には、これに備えて適当に健全な会計処理をしなければならない」とありますので、選択肢中の「合理的な見積額を上回る費用を計上する」ことは不適当といえます。

よって、この選択肢は×です。

以上から、正解は選択肢アとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2022年度版まとめシート

好評発売中!