今日は財務・会計のH28第12問について解説します。

資本資産評価モデル(CAPM)に関する下記の設問に答えよ。

(設問1)

資本資産評価モデルを前提とした場合の記述として、最も適切なものはどれか。

ア β=-1である資産を安全資産と呼ぶ。

イ β=1であるリスク資産の期待収益率は、市場ポートフォリオの期待収益率と同じである。

ウ β=2であるリスク資産の予想収益率の分散は、β=1であるリスク資産の予想収益率の分散の2倍である。

エ 市場ポートフォリオのリターンが正のとき、β=0.5であるリスク資産の価格が下落することはない。

(設問2)

資本資産評価モデルを前提とした場合、以下の資料に基づく株式の期待収益率として最も適切なものを、下記の解答群から選べ。

【資料】

市場ポートフォリオの期待収益率:8%

無リスク資産の期待収益率:3%

β:1.4

実効税率:40%

[解答群]

ア 4.4%

イ 7%

ウ 10%

エ 11.2%

解説

今回はCAPMに関する問題です。

どちらも基本的な問題ですのでぜひ解けるようになっておきましょう。

それでは早速各設問を見ていきましょう。

【設問1】

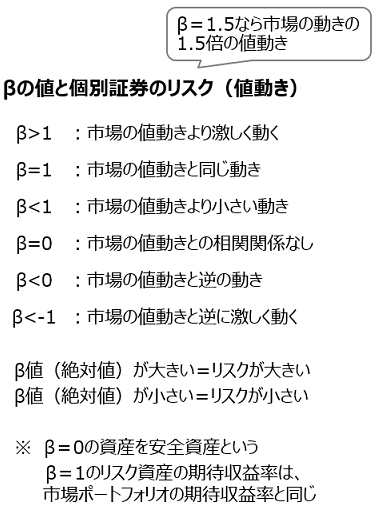

βの値と個別証券のリスクについて問われています。

これについては、まとめシートでも下記のように説明しています。

これを踏まえて、各選択肢を見ていきましょう。

選択肢アについて、安全資産はβ=0の資産のことです。よって、この選択肢は×です。

選択肢イはその通りで○です。

念のため残りの選択肢も見ていきましょう。

選択肢ウについて、まとめシートでも説明しましたが、βは

β=ρ×(証券Aの標準偏差/市場ポートフォリオの標準偏差)

ρ:相関係数

と表すことができます。証券Aの標準偏差=リスク資産の予想収益率の標準偏差と読みかえると、

β=ρ×(リスク資産の予想収益率の標準偏差/市場ポートフォリオの標準偏差)

と表せ、この式を変形して

リスク資産の予想収益率の標準偏差=β×市場ポートフォリオの標準偏差/ρ

となります。

√分散=標準偏差、つまり 分散=標準偏差2ですので、リスク資産の予想収益率の分散は、

リスク資産の予想収益率の分散=(β×市場ポートフォリオの標準偏差/ρ)2

となります。

そのため、βが2のリスク資産の予想収益率の分散は、仮にρの値が同じだったとしてもβが1のときの4倍となります。

よって、この選択肢は×と考えられます。

ちなみに、今回は説明のために、βの式を展開しましたが、分散=標準偏差2ということを知っていれば、ここまで頑張って式を変形しなくても、βが2倍になったとき、分散も単純に2倍になるわけではないから×と判断できるのではと思います。

選択肢エは、β=0.5なので、リスク資産は市場の値動きよりは小さい動きとなりますが、値動きが変動することには変わりなく、価格が下落することもあります。よって、この選択肢は×と考えられます。

以上から、設問1の正解は選択肢イとなります。

【設問2】

CAPMの計算です。

公式を覚えていれば対応できる問題ですので、確実に得点しましょう。

公式を踏まえると

株式の期待収益率=無リスク資産の期待収益率+β(市場ポートフォリオの期待収益率-無リスク資産の期待収益率)

と表せます。

資料には実効税率もありますが、この値は使いません。

このように、財務・会計には時々使わないダミーのデータが紛れていることがありますので注意しましょう。

式に資料の値を当てはめると

株式の期待収益率=3+1.4(8-3)=3+1.4×5=3+7=10

より、正解は選択肢ウとなります。

ちなみに、↓の動画でも紹介させていただきましたが、1.4×5は、いちいち筆算で計算しなくても

1.4=0.7×2 という形に分解すれば、

1.4×5=0.7×2×5=0.7×10=7

と、暗算でも計算することができます。

社会人のための手計算が速くなるテクニック 基礎のキソ【知らなきゃ損する!?資格試験対策】

ちょっとしたテクニックですが、頭に入れておくと計算がスピードアップしますので、ぜひ参考にしてみてください。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2020年度版まとめシート(前編、後編)

Amazon&書店にて好評発売中!