今日は、経営法務のR5 第6問(1)について解説します。

以下の会話は、X株式会社の代表取締役である甲氏と、中小企業診断士であるあなたとの間で行われたものである。この会話を読んで、下記の設問に答えよ。

なお、本問における吸収合併の手続においては、X 株式会社を消滅会社とすることを念頭に置いている。

甲 氏:「このたび、X株式会社の事業の全部を譲渡することを考えており、譲渡先を探していたところ、取引先であるY株式会社から、X株式会社の事業の全部を譲り受けてもよいという話がありました。知人に聞いたところ、X株式会社の事業の全部をY株式会社に移管する方法としては、事業譲渡の他に吸収合併という方法もあるという話をしていました。取引先への商品代金の支払債務について、事業譲渡と吸収合併によって違いはあるのでしょうか。」

あなた:「 A 。」

甲 氏:「なるほど。ありがとうございます。では、吸収合併と事業譲渡で、Y株式会社から受け取る対価に違いはあるのでしょうか。」

あなた:「 B 。」

甲 氏:「では、Y株式会社に吸収合併又は事業譲渡ですべての事業を移管した場合、X株式会社はどうなるのでしょうか。」

あなた:「 C 。」

甲 氏:「なかなか悩ましいですね。実は、Y株式会社の他に、私の知人である乙氏からX株式会社の事業の全部を承継してもよいという話も聞いています。

乙氏は会社を設立しておらず、個人で事業を行っているのですが、事業譲渡や吸収合併は、相手先が会社でなくてもすることができるのでしょうか。」

あなた:「 D 。」

甲 氏:「分かりました。今日のお話を踏まえ、スキームを検討します。また、ご相談させてください。」

あなた:「必要があれば、弁護士を紹介しますので、お気軽にご相談ください。」

(設問 1 )

会話の中の空欄AとBに入る記述の組み合わせとして、最も適切なものはどれか。

ア A:吸収合併、事業譲渡いずれの場合でも、X株式会社の債務は当然にY株式会社に承継されます

B:吸収合併、事業譲渡のいずれの対価も金銭に限られません

イ A:吸収合併の場合は、X株式会社の債務は当然にY株式会社に承継されますが、事業譲渡の場合には、債権者の承諾を得なければ、X株式会社の債務をY株式会社に承継させて、X株式会社がその債務を免れるということはできません

B:吸収合併、事業譲渡のいずれの対価も金銭に限られません

ウ A:吸収合併の場合は、X株式会社の債務は当然にY株式会社に承継されますが、事業譲渡の場合には、債権者の承諾を得なければ、X株式会社の債務をY株式会社に承継させて、X株式会社がその債務を免れるということはできません

B:吸収合併の対価はY株式会社の株式であることが必要ですが、事業譲渡の対価はY株式会社の株式に限られず、金銭によることも可能です

エ A:吸収合併の場合は、X株式会社の債務は当然にY株式会社に承継されますが、事業譲渡の場合には、債権者の承諾を得なければ、X株式会社の債務をY株式会社に承継させて、X株式会社がその債務を免れるということはできません

B:吸収合併の対価は金銭であることが必要ですが、事業譲渡の対価は金銭に限られません

解説

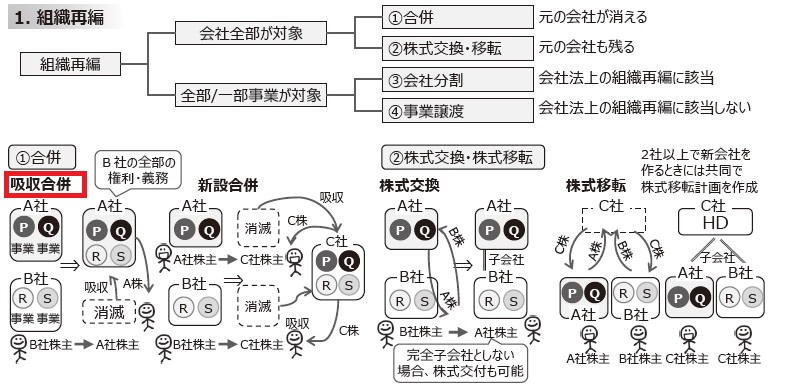

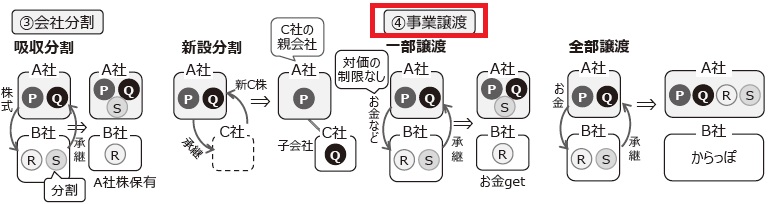

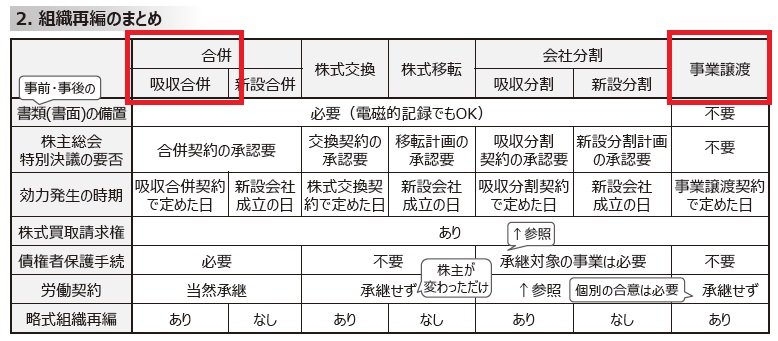

組織再編のうち、吸収合併と事業譲渡に関する問題です。

まとめシートでは、以下の通り解説しています。

それでは空欄A,Bをみていきましょう。

A:吸収合併は、ある会社(A社)が他の会社(B社)とする合併で、合併で消滅する会社(B社)の全部の権利や義務を合併後に存続する会社(A社)に承継させるものです。B社の株主だった⼈はA社の株主になります。

事業譲渡は、会社法上の組織再編には該当せず、ある事業を対象とした売買にあたります。例えば⼀部譲渡では、ある会社(B社)のある事業(S事業)を譲渡先の会社(A社)に譲渡し、A社はB社に対価を⽀払います。また、全部譲渡は、ある会社(B社)が全部の事業(R事業、S事業)を譲渡先の会社(A社)に譲渡し、A社はB社に対価を⽀払うものです。

よって、Aには「吸収合併の場合は、X株式会社の債務は当然にY株式会社に承継されますが、事業譲渡の場合には、債権者の承諾を得なければ、X株式会社の債務をY株式会社に承継させて、X株式会社がその債務を免れるということはできません」が入ります。

B:吸収合併の対価は原則として株式ですが、財産的な価値のあるものであれば、株式以外のものも対価とすることができます。

事業譲渡の対価は通常⾦銭ですが、対価に関する制限はなく、買い⼿の株式など⾦銭以外の対価の場合もあります。

よって、Bには「吸収合併、事業譲渡のいずれの対価も金銭に限られません」が入ります。

以上から、正解は選択肢イとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2024年度版 一発合格まとめシート 前編・後編

好評発売中!

関連教材で学習効率アップ!