今日は、経営法務のH28 第4問について解説します。

X株式会社(以下「X社」という。)は、中小企業における経営の承継の円滑化に関する法律に定める特例中小企業者である。

以下の事実関係の下で、平成29年4月の時点で、CがAから生前贈与を受けたX社の発行済株式の全てについて除外合意が有効に成立していた場合と固定合意が有効に成立していた場合におけるDに係る遺留分侵害額の組み合わせとして、最も適切なものを下記の解答群から選べ。

なお、平成28年8月以降、X社の発行済株式総数は、2,400株のまま変化しておらず、Aの家族構成にも変わりなく、A以外に亡くなった者はおらず、廃除された相続人もいない。また、下記以外に、寄与分及び特別受益は存在せず、Aが保有している財産はない。

平成28年8月

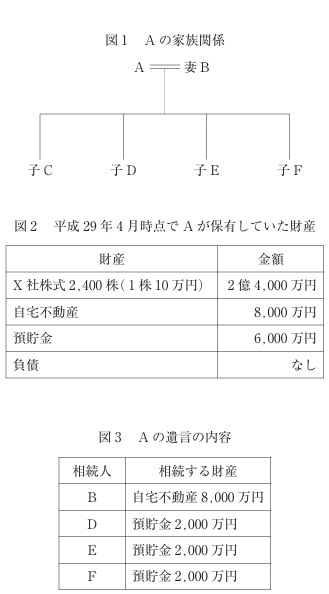

Aは、X社の代表取締役社長を務め、X社の発行済株式の全て2,400株を保有していた。Aの家族構成は、図1のとおりであった。Aの家族のうち、X社の経営に興味があったのがCのみであったことから、Aの家族の間では、CがAの後継者としてX社の経営を引き継ぐことは共通認識であり、Cは、X社の代表取締役専務として、X社の業務に従事しており、他方、B、D、E及びFは、X社の経営にも業務にも関与していなかった。

平成29年4月

Aは、引退を決意し、保有するX社の発行済株式の全てをCに生前贈与し、代表取締役を退任し、CがX社の代表取締役社長に就任した。同月時点におけるAが保有する財産及びその金額は、図2のとおりであった。

平成29年月以降

Cは、社長就任後、社業に邁進し、そのおかげもあって、X社は、業績を順調に伸ばし、企業価値を向上させた。

平成33年8月

Aは死亡した。この時までにX社の1株当たりの株式の価値は、20万円に上昇し、その他の財産自宅不動産及び預貯金の金額は、平成29年4月時点から変わりはなかった。Aは、図のとおりに財産を相続させることを内容とする有効な遺言書を残していた。

[解答群]

ア 除外合意: 0円 固定合意: 375万円

イ 除外合意: 0円 固定合意:1,875万円

ウ 除外合意:875万円 固定合意: 375万円

エ 除外合意:875万円 固定合意:1,875万円

解説

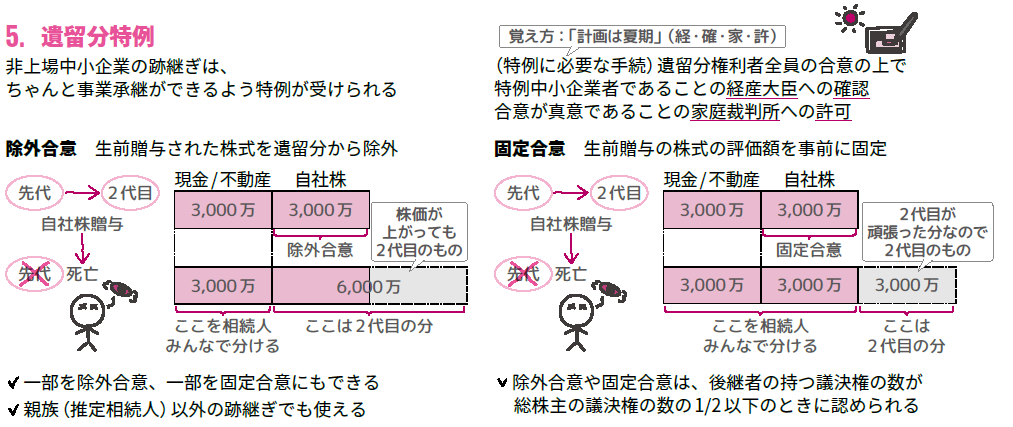

遺留分特例に関する問題です。

まとめシートでは、以下の通り解説しています。

遺言などがあった場合でも、相続人には最低限の財産が保証されています。これを遺留分といいます。

また、例えば被相続人が愛人に多額の贈与を行っていたなどで、遺留分をもらう権利のある人が遺留分をもらえなかった場合、遺留分に満たない金額である遺留分侵害額を請求することができます。

今回は、Dの遺留分侵害額を計算する問題になります。

まず、法定相続分を確認します。妻Bが1/2、子C、D、E、Fは1/2をそれぞれ按分するため、Dの法定相続分は1/8となります。

次に、遺留分を確認します。配偶者と直系卑属が相続人の場合、全体の1/4が配偶者の、残りの1/4が直系卑属の遺留分となり、これを子4人で按分するため、Dの遺留分は1/16となります。

これを踏まえて、除外合意の場合の遺留分を計算します。

除外合意は、生前贈与された株式を遺留分から除外するため、財産総額は自宅不動産8,000万円+預貯金6,000万円=14,000万円となります。よって、Dの遺留分は14,000×1/16=875万円となります。

遺言ではDは2,000万円を相続することになっているため、遺留分を超える相続額となっています。よって、遺留分侵害額は0円となります。

最後に、固定合意の場合の遺留分を計算します。

固定合意は、生前贈与の株式の評価額を事前に固定して計算するため、財産総額は株式24,000万円+自宅不動産8,000万円+預貯金6,000万円=38,000万円となります。よって、Dの遺留分は38,000万円×1/16=2,375万円となります。

遺言ではDは2,000万円を相続することになっているため、遺留分を満たすには375万円分足りません。よって、遺留分侵害額は375万円となります。

以上から、正解は選択肢アとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

関連教材で学習効率アップ!