今日は、財務・会計のR6 第7問について解説します。

以下の資料に基づき、営業活動によるキャッシュ・フローの計算として、最も適切なものを下記の解答群から選べ。

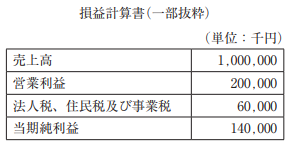

【資料】

⑴ 当期の損益計算書(一部抜粋)は次のとおりである。なお、当期の減価償却費は 30,000 千円であり、当期の営業外収益・営業外費用、特別利益・特別損失はゼロとする。

⑵ 前期末および当期末の貸借対照表(一部抜粋)は次のとおりである。

〔解答群〕

ア 112,200 千円

イ 131,800 千円

ウ 137,800 千円

エ 172,200 千円

解説

営業キャッシュフロー計算に関する問題です。

まとめシートでは、以下の通り解説しています。

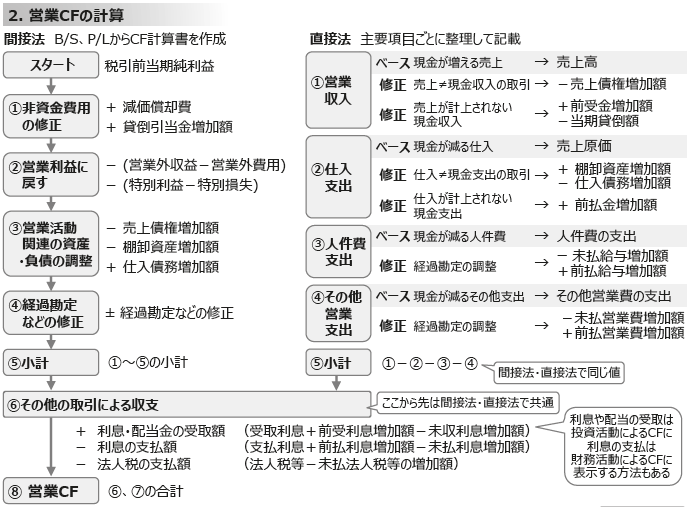

営業キャッシュフローは、企業の通常の営業活動での現金の増減を示すものです。

営業キャッシュフローの記載方法には、間接法と直接法があります。

間接法は、税引前当期純利益から、現金の動きに関連する部分をピックアップして計算する方法です。B/S、P/Lに記載されている値を使って計算できるので作りやすいのが利点です。

直接法は、商品の販売や仕入、経費や給料の支払いなどの主要な取引ごとにキャッシュフローの総額を表す方法です。キャッシュの流れを詳細に把握できますが、作成に時間がかかるのが欠点です。

今回の問題では、B/S、P/Lに記載されている値から営業キャッシュフローが計算できる間接法を用います。

売掛金は売上債権、買掛金は仕入債務とみなし、営業キャッシュフロー計算の式に当てはめていきます。

また、当期の営業外収益・営業外費用、特別利益・特別損失はゼロであり、未払法人税も前期から変化がないので、今回はこれらを考慮する必要はありません。

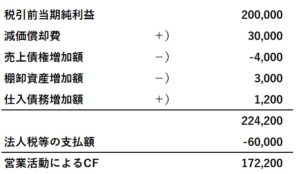

これを踏まえると、下記のような計算式となります。

以上から、正解は選択肢エとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2024年度版 一発合格まとめシート 前編・後編

好評発売中!

関連教材で学習効率アップ!