今日は、財務・会計 R6 第6問について解説します。

貸借対照表の表示に関する記述として、最も適切なものはどれか。

ア 貸倒引当金が売掛金と短期貸付金に対して計上される場合、これらの資産の控除項目として、一括して記載することができる。

イ 繰延税金資産は、一年基準によって分類して流動資産または固定資産として表示する。

ウ 資産除去債務は、関連する有形固定資産の控除項目として表示する。

エ 中古不動産を販売する業者が販売用に保有している土地および建物は、有形固定資産として表示する。

解説

貸借対照表の項目に関する問題です。

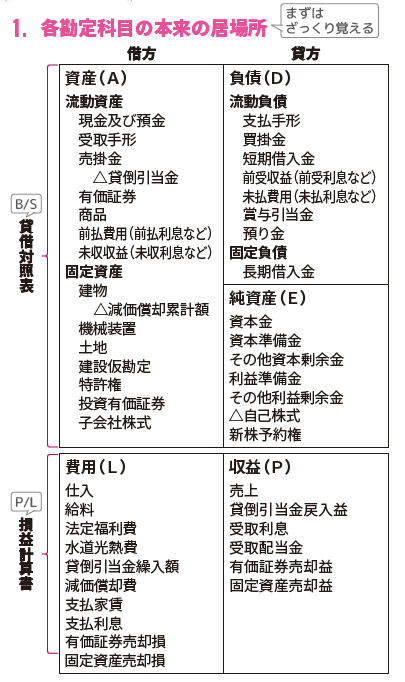

まとめシートでは、以下の通り解説しています。

それでは選択肢をみていきましょう。

選択肢ア:貸倒引当金が売掛金と短期貸付金に対して計上される場合、これらの資産の控除項目として、一括して記載することができる。

→ 正しい

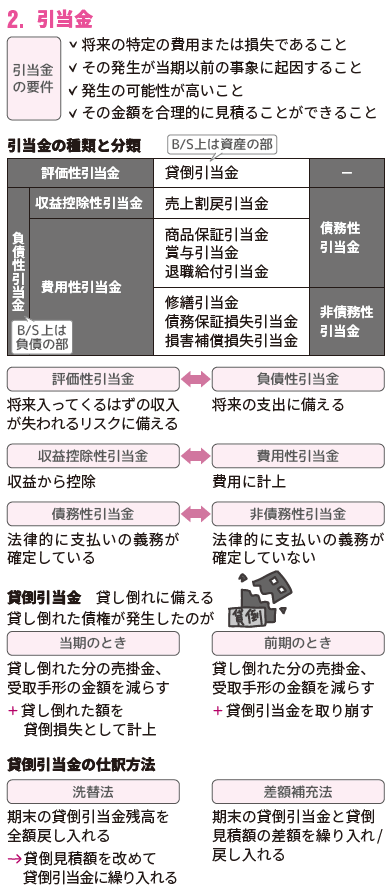

貸倒引当金は将来の貸倒れに備えるために計上される引当金であり、評価性引当金(資産の評価に関連)として扱われます。

売掛金も短期貸付金も流動資産であり、どちらも回収不能リスクを想定して貸倒引当金の対象とされるため、一括して控除項目として記載することが可能で、会計実務上も認められています。

選択肢イ:繰延税金資産は、一年基準によって分類して流動資産または固定資産として表示する。

→ 誤り

繰延税金資産は、将来減税される見込みのある税額を資産として計上したもので、税効果会計に基づいて処理されます。

表示区分は、一年基準ではなく、「回収見込み期間」に基づいて分類されます。

また、原則として固定資産として表示されます。

したがって、「一年基準で分類する」「流動資産」という記述は誤りです。

選択肢ウ:資産除去債務は、関連する有形固定資産の控除項目として表示する。

→ 誤り

資産除去債務とは、工場などの設備の使用後に必要となる撤去・原状回復費用を将来の支出として見積もり、負債として計上する項目です。

これは「有形固定資産の取得時に発生する負債」であり、控除項目ではなく負債として貸借対照表の負債の部に表示します。

選択肢エ:中古不動産を販売する業者が販売用に保有している土地および建物は、有形固定資産として表示する。

→ 誤り

販売目的で保有している土地・建物は、たとえそれが中古であっても、棚卸資産(流動資産)として扱われます。

これは会計の原則に基づき、「目的による資産の分類」がなされるためです。

上のまとめシートのB/Sのうち「流動資産」欄には「商品」や「製品」が含まれており、販売用の物件はこれに該当します。したがって、有形固定資産として表示するというのは誤りです。

✅ まとめ

選択肢ア(正):貸倒引当金は評価性引当金として、売掛金・短期貸付金の控除項目に一括表示できる

選択肢イ(誤):繰延税金資産は「一年基準」ではなく、回収期間に応じて分類される

選択肢ウ(誤):資産除去債務は固定資産の控除ではなく、負債として表示される

選択肢エ(誤):販売目的で保有する中古不動産は棚卸資産であり、固定資産ではない

以上から正解は選択肢アです。

なお、本問は細かい会計規則に関する選択肢も登場しやや難解であるため、財務・会計が苦手な方はまずは、まとめシートのレベル1に記載の確実に取りたい問題から押さえるようにしましょう。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

関連教材で学習効率アップ!