今日は、財務・会計のR4 第14問について解説します。

B社は以下のような条件で、取引先に貸し付けを行った。割引率を 4 %としたとき、貸付日における現在価値として、最も適切なものを下記の解答群から選べ。

① 貸付日は 2020 年 7 月 1 日、貸付期間は 5 年であり、満期日の 2025 年 6 月 30 日に元本 200 万円が返済されることになっている。

② 2021~2025 年の毎年 6 月 30 日に、利息として元本の 5 %である 10 万円が支払われる。

③ 期間 5 年のときの複利現価係数と年金現価係数は以下のとおりである。

〔解答群〕

ア 200.1 万円

イ 201.3 万円

ウ 207.7 万円

エ 208.9 万円

解説

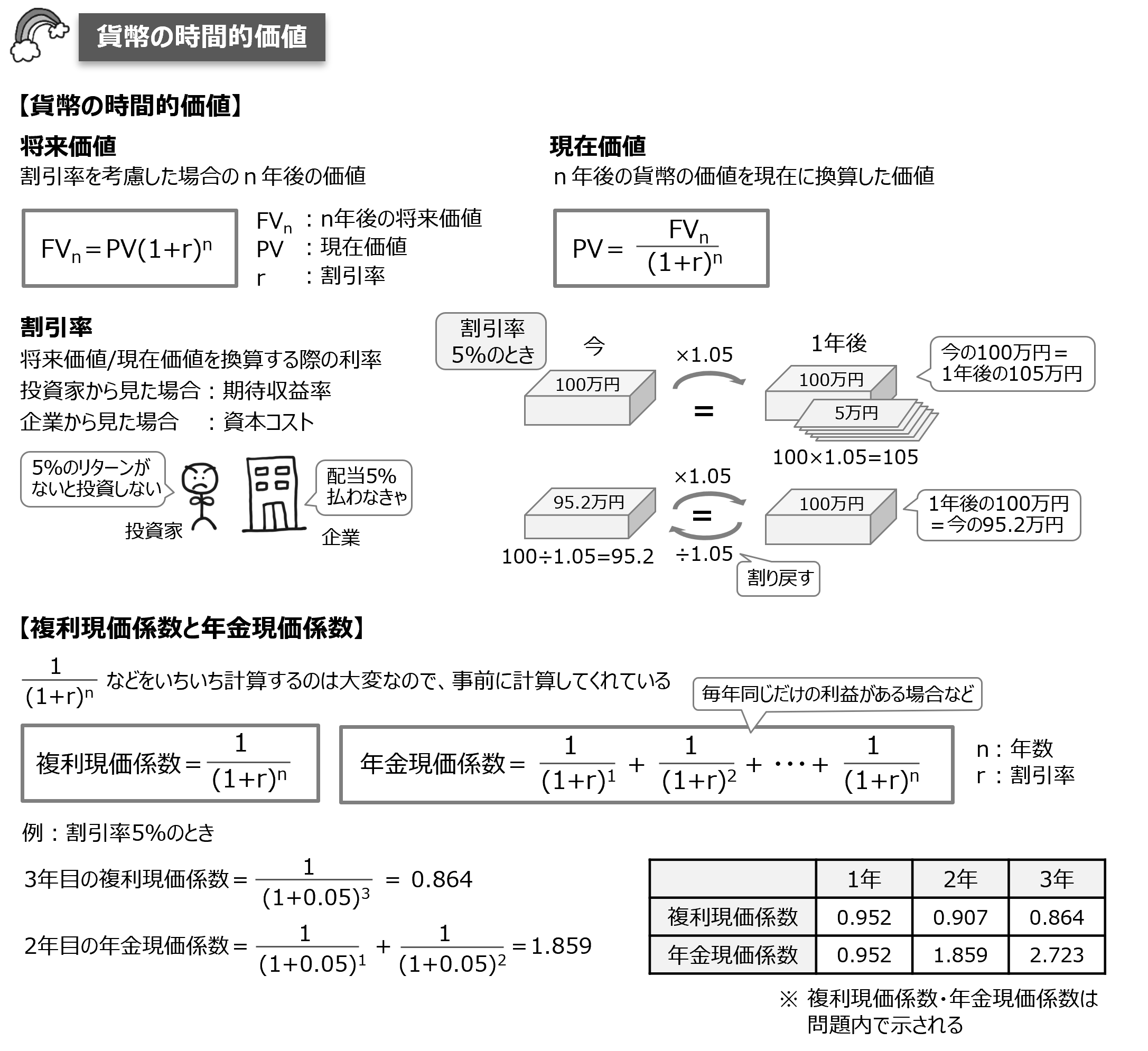

貨幣の時間的価値に関する問題です。

貨幣の時間的価値および複利現価係数と年金現価係数について、まとめシートでは以下の通り解説しています。

設問に出てくる複利現価係数とは、年数 n 年と金利 r %のとき、上記の式で表される数字です。n 年後のある金額が、現在価値に換算するといくら分かを表します。年金現価係数とは、金利が r %であるとして、n 年にわたって毎年一定のお金を得た場合、その合計が現在価値でいくらになるかを表すものです。

この設問の場合、企業の意志決定会計なので、割引率が上記の金利に相当します。

条件①は、200万円が5年後に返済されるというものです。割引率4%で5年後ということなので、条件③で与えられた表の中の「複利現価係数」と「4%」の交わる欄の「0.822」を使います。つまり、5年後の200万円は、現在の価値では200万円×0.822=1,644,000円です。

条件②は、利息として毎年10万円が支払われるということなので、年金現価係数を使います。割引率は条件①同様4%なので、それらが交わる欄の「4.452」が用いるべき数字です。この5年分の利息の現在価値は、10万円×4.452=445,200円となります。

これらを合計した1,644,000円+445,200円=2,089,200円が、この貸付の現在価値です。

以上から、正解はこの数字に最も近い選択肢エとなります。

なお、表にある5%の欄は、利息の5%に引っかけたダミー情報で、本設問では使用しません。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2次試験対策もまとめシートで!

2023年度合格目標

\夏から勉強スタート応援キャンペーン開催中!/