今日は、経営法務 R5(再試)第3問 について解説します。

経営法務 R5(再試)第3問

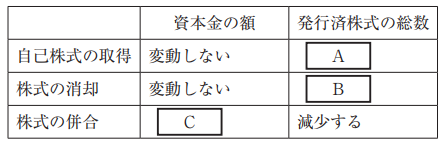

下表は、会社法が定める自己株式の取得、株式の消却、株式の併合が行われた場合の、資本金の額及び発行済株式の総数の変動をまとめたものである。

表中の空欄A~Cに入る語句の組み合わせとして、最も適切なものを下記の解答群から選べ。

〔解答群〕

ア A:減少する B:減少する C:変動しない

イ A:減少する B:変動しない C:増加する

ウ A:変動しない B:減少する C:変動しない

エ A:変動しない B:変動しない C:増加する

解説

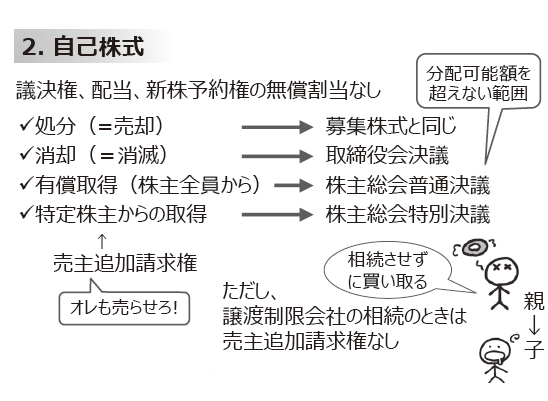

自己株式に関する問題です。

まとめシートでは、以下の通り解説しています。

それでは選択肢をみていきましょう。

A:自己株式を取得した場合、株主が第三者から自社に変更されるだけなので発行済み株式の総数は変動しません。

B:自己株式の消却とは、株式自体が消滅することを指しますので、発行済み株式の総数は減少します

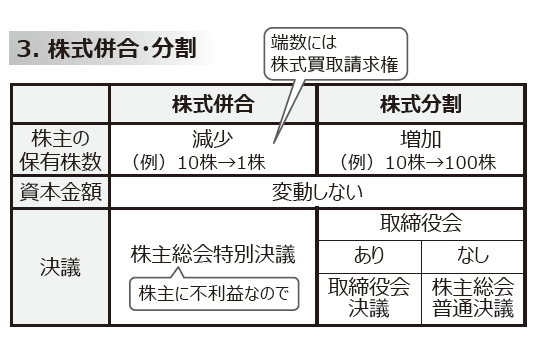

C:株式併合とは、元々は10株だった株式を1株にまとめるといったように、複数の株式をまとめて株式の数を減らすことをいいます。発行済み株式の数には変動(減少)がありますが、資本金の額は変動しません。

以上から、A:変動しない B:減少する C:変動しない が入りますので

正解は選択肢ウとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2024年度版 一発合格まとめシート 前編・後編

好評発売中!

関連教材で学習効率アップ!