今日は、経営法務のR4 第21問について解説します。

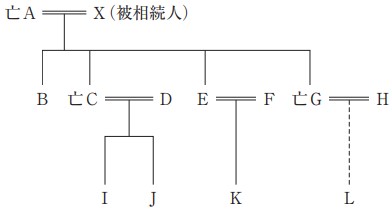

被相続人Xが死亡し、相続が生じた。AはXの配偶者である。B、C、E及びGはA及びXの子である。DはCの配偶者であり、I及びJはC及びDの子である。FはEの配偶者であり、KはE及びFの子である。HはGの配偶者であり、GとHとの間には胎児Lがおり、胎児LはX死亡後に生きて生まれた。A、C及びGはX死亡以前に死亡していた(下図参照)。

EはXの相続について相続放棄をしたが、それ以外の相続人は承認した。

この場合、Xの相続財産について、それぞれの相続人が相続する割合として、最も適切なものはどれか。

なお、遺言はなく、遺産分割協議も整っておらず、相続人はいずれも廃除されていないものとし、寄与分及び特別受益についても考慮しないものとする。

ア Bが 3 分の 1 、Iが 6 分の 1 、Jが 6 分の 1 、Kが 3 分の 1 を相続する。

イ Bが 3 分の 1 、Iが 6 分の 1 、Jが 6 分の 1 、Lが 3 分の 1 を相続する。

ウ Bが 4 分の 1 、Iが 4 分の 1 、Jが 4 分の 1 、Lが 4 分の 1 を相続する。

エ Bが 4 分の 1 、Iが 8 分の 1 、Jが 8 分の 1 、Kが 4 分の 1 、Lが 4 分の 1 を相続する。

解説

相続に関する問題です。

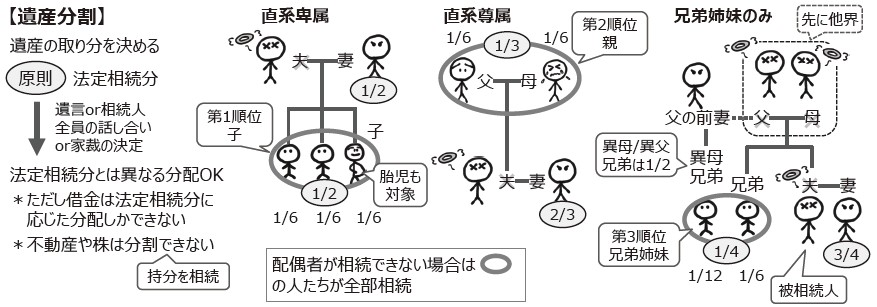

相続については、まとめシートで以下の通り解説しています。

それでは、それぞれの登場人物の割合について選みていきましょう。

B:Bは法定相続の場合、配偶者以外の相続⼈のうち、第⼀順位となる被相続⼈の直系卑属にあたります。本来、直系卑属が複数いる場合は原則として⼈数で按分するめ、4 分の 1になるはずですが、Eが相続放棄しているため、3 分の 1となります。

よって、この選択肢は×です。

I:Iには代襲相続が適用されます。代襲相続とは、被相続⼈より先に相続⼈が亡くなっている場合、亡くなった相続⼈の⼦や孫などが相続を受けることができる仕組みのことです。よって、IはCが受け取るはずだった 3 分の 1 の相続を受け取る権利がありますが、これをJと案分しますので、Iは 6 分の 1となります。

J:上のIの説明の通り、Jも6 分の 1となります。

L:Iのパターンと同様に、LにもGが受け取るはずだったものについて代襲相続が適用されます。ちなみに、代襲相続では胎児にも同様に相続権があります。Lは兄弟などがいないので 3 分の 1 となります。

以上から、Bが 3 分の 1 、Iが 6 分の 1 、Jが 6 分の 1 、Lが 3 分の 1 となりますので

正解は選択肢イとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2023年度版 一発合格まとめシート

好評発売中!

関連教材で学習効率アップ!