今日は経営法務R1第4問の相続に関する問題について解説します。

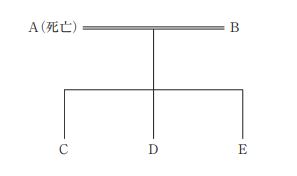

Aは、X株式会社の代表取締役であったが、昨年(2018 年)12月30日に死亡した。

Aには配偶者B、嫡出子C、D、Eがいる(下図参照)。

Aの遺産の額は1億4,000万円であり、配偶者Bには特別受益として400万円の生前贈与、子Eには特別受益として200万円の生前贈与があり、子Dには寄与分が500万円あった。この場合の相続分(取得額)に関する記述として、最も適切なものはどれか。

なお、相続人の中で、相続欠格者、相続廃除者、相続放棄者はおらず、また、遺産分割協議は成立していない。

ア Bの相続分(取得額)は6,650万円となる。

イ Cの相続分(取得額)は3,500万円となる。

ウ Dの相続分(取得額)は2,350万円となる。

エ Eの相続分(取得額)は2,550万円となる。

解説

設問の場合のB、C、D、Eそれぞれの相続分(取得額)を算定します。この際、設問の「特別受益」と「寄与分」をどのように計算するか知っている必要があります。

特別受益は「被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし」(民法第903条第1項)とあり、相続時の遺産額に加算して相続分を算定することとなっています。

一方、寄与分とは「被相続人が相続開始の時において有した財産の価額から共同相続人の協議で定めたその者の寄与分を控除したものを相続財産とみなし」(民法第904条第2項)とあり、相続開始時点の相続分(取得額)の総額から寄与分を控除して、各相続人の相続分(取得額)を算定することとなります。

条文表現がやや分かりにくいですが、以下のように計算します。

(相続分の総額-寄与分)×法定相続分=各人の相続額の合計+寄与分

計算すると以下の通りです。

相続開始時の財産の価額:1億4,000万円

特別受益(生前贈与)の価額:400万円(B)、200万円(E)

相続分(取得額)の総額 1億4,000万円+400万円+200万円=1億4,600万円

寄与分:500万円(D)

1億4,600万-500万=1億4,100万 ※寄与分を控除

以上から、法定相続分の計算式に沿って算定します。

B 1億4,100万×1/2=7,050万 ※配偶者は1/2を相続

C 1億4,100万×1/2×1/3=2,350万

D 1億4,100万×1/2×1/3+500万=2,850万 ※Cに寄与分を加算

E 1億4,100万×1/2×1/3=2,350万 ※Cと同じ

最後、生前贈与で受取済の金額を差し引き、設問の場合の相続分(取得額)は以下の通りとなります。

B:6,650万 ※7,050万から生前贈与の400万を控除

C:2,350万

D:2,850万

E:2,150万 ※2,350万から生前贈与の200万を控除

以上より、選択肢アが正解となります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2021年度版まとめシート好評発売中!